TSL语言基础 > 数学与统计教程 > 时间序列分析 > 协整分析

协整分析

- 虽然一些经济变量是非平稳时间序列,但他们之间的线性组合却可能是平稳的,即这些变量之间存在长期稳定的均衡关系,这就是协整关系的直观表述。

为了检验两个时间序列之间是否具有协整关系,Engle和Granger于1987 年提出了 E-G两步检验法:第一步在因变量与自变量存在同阶单整关系的条件,进行最小二乘法回归;第二步对回归残差进行单位根检验,若残差序列为平稳时间序列,则说明被解释变量与解释变量之间存在着协整关系,否则他们之间就不存在协整关系。

E-G两步法协整检验变量的协整关系模型:Times_Cointergration_test

范例:

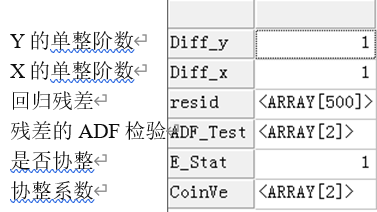

下面我们对招商银行以及浦发银行2012/09/18前的500个交易日收盘价的协整关系做个实证,下面我们也将使用这个例子来做误差修正,因果分析等。SetSysParam(PN_Rate(),1);

SetSysParam(pn_date(),inttodate(20120918));

SetSysParam(PN_Cycle(),cy_day());

SetSysParam(pn_Rateday(),-1);

SetSysParam(pn_stock(),"SH600036");

close1 := nday3(500,close());

SetSysParam(pn_stock(),"SH600000");

close2 := nday3(500,close());

return Times_Cointergration_test(close1,close2,1,0.05,1,"AIC");

返回:

图8-17协整分析返回结果

说明招商银行和浦发银行具有长期均衡关系。除了两步法,我们平台还支持多变量的Johansen协整检验。

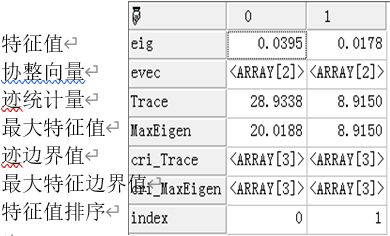

Johansen协整检验模型:Times_johansen

范例:

使用以上数据:return Times_johansen(close1|close2,1,2);

结果:

图8-18

Trace以及MaxEigen都大于cri_Trace,cri_MaxEigen,说明有一个协整关系。协整向量是:array(0.9912,-0.3619)。