TSL语言基础 > 数学与统计教程 > 小波去噪

基于小波分析的金融时间序列消噪方法及应用

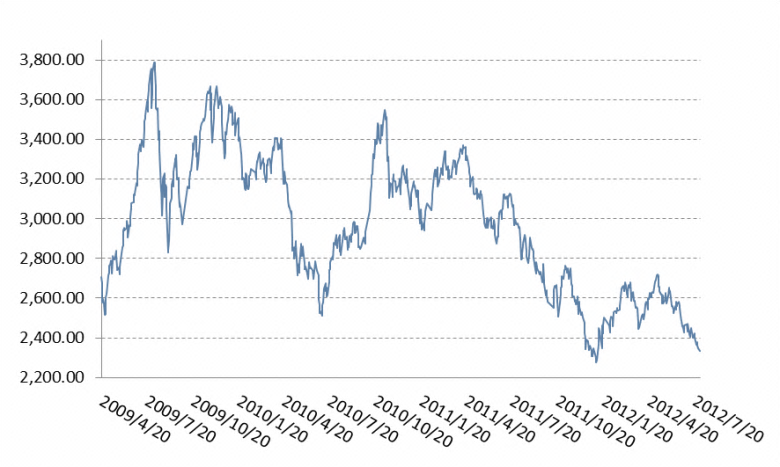

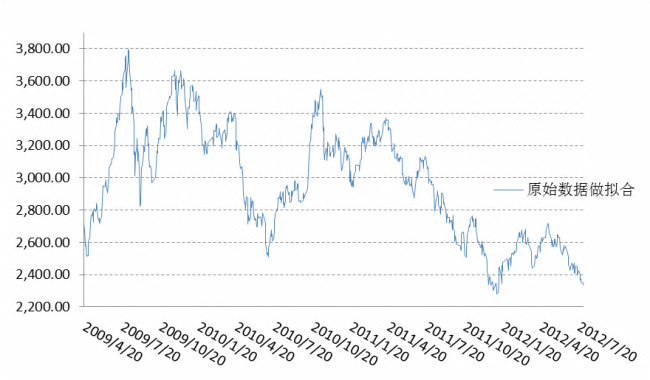

- 选取2009年4月20日~2011 年5 月19 日期间800个交易日的沪深市场沪深300日综合指数收盘价信号作为原始序列

(图10-1)进行去噪实验。

(图10-1)进行去噪实验。

图10-1 上证综指800个交易日收盘价数据

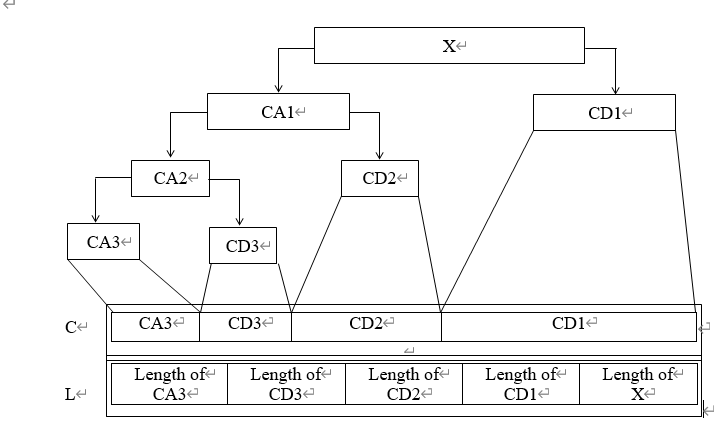

根据上述理论分析,将 进行多分辨率分解到第3层,其中采用 Daubechies 小波系的db3小波(Tinysoft现有小波如表10-1所示)和Sqtwolog阈值估计准则,进行消噪处理.分解示意图如图10-2所示,得到最后一次的低频信号,以及每次分解的高频信号.

进行多分辨率分解到第3层,其中采用 Daubechies 小波系的db3小波(Tinysoft现有小波如表10-1所示)和Sqtwolog阈值估计准则,进行消噪处理.分解示意图如图10-2所示,得到最后一次的低频信号,以及每次分解的高频信号.

Ret := Wavedec(close3,3,"db3");//函数输出图10-2中的C和L.

图10-2 小波分解示意图

图10-3wavedec函数输出结果

第一行是小波分解向量C,第二行是相应的记录向量L

图10-4 从左到右,从上而下分别是CA3/CD3/CD2/CD1

然后提取CA3低频信号及根据固定阈值处理的高频信号CD1,CD2,CD3, 利用重构公式进行小波重构,就可以得到小波去噪后的序列了.

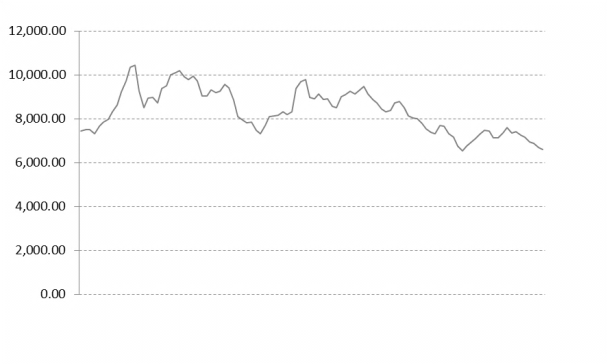

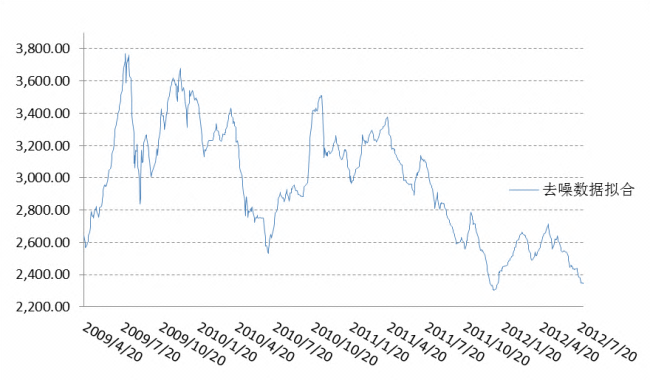

图10-4 去噪后的数据和原始数据的对比

将去噪后的序列与原始收盘价序列进行比较后,可以发现大部分的小幅波动被去除, 而信号的主要特征均被保留, 得到1组消噪的时间序列 .由于小幅干扰的噪声已被去除, 对于以下金融时间序列的建模可以更为方便, 而且更能反映序列的主要特征.为了验证消噪的结果, 可以将原始序列与消噪后的新序列进行时间序列的建模, 使用ARIMA模型来拟合序列,经过差分平稳化过程,观察其自相关和偏自相关分析图定阶,AIC从备选模型中选出最佳模型, 最终我选择 ARIMA(6,1,0)模型进行建模,得到相应的估计序列图分别为图10-5以及图10-6.为了更清晰的说明问题,我们得到800个完整数据在2种方法建模下的预测误差均方根值:原始序列

.由于小幅干扰的噪声已被去除, 对于以下金融时间序列的建模可以更为方便, 而且更能反映序列的主要特征.为了验证消噪的结果, 可以将原始序列与消噪后的新序列进行时间序列的建模, 使用ARIMA模型来拟合序列,经过差分平稳化过程,观察其自相关和偏自相关分析图定阶,AIC从备选模型中选出最佳模型, 最终我选择 ARIMA(6,1,0)模型进行建模,得到相应的估计序列图分别为图10-5以及图10-6.为了更清晰的说明问题,我们得到800个完整数据在2种方法建模下的预测误差均方根值:原始序列 建模预测方法为1764719,

//ADF检验与差分 //return Times_ADFTest(qvzao_close3,0,0,"AIC",0,0.05);消噪序列

建模预测方法为1764719,

//ADF检验与差分 //return Times_ADFTest(qvzao_close3,0,0,"AIC",0,0.05);消噪序列

chafen := array();

chafen2 := array();

for i := 1 to length(qvzao_close3)-1 do

chafen[i-1] := qvzao_close3[i]-qvzao_close3[i-1];

//return Times_ADFTest(chafen,0,0,"AIC",0,0.05);

for i := 1 to length(qvzao_close3)-1 do

chafen2[i-1] := close3[i]-close3[i-1];

//中心化

a := mean(chafen);

a2 := mean(chafen2);

chafen := chafen -a;

chafen2 := chafen2 -a2;

//拟合AR模型

coff := -ARMA(chafen,6,0)["AR"][1:];

coff2 := -ARMA(chafen2,6,0)["AR"][1:];

coff := coff[array(5,-1)->0];

coff2 := coff2[array(5,-1)->0];

//差分序列预测

chafen_fore := chafen;

chafen_fore2 := chafen2;

for i:=6 to length(chafen)-1 do

begin

chafen_fore[i] := sum(coff*chafen[(i-6):(i-1)]);

chafen_fore2[i] := sum(coff2*chafen2[(i-6):(i-1)]);

end

chafen_fore += a;

chafen_fore2 += a2;

//收盘价序列预测

close_fore := qvzao_close3;

close_fore2 := close3;

for i:=1 to length(close3)-1 do

begin

close_fore[i] := qvzao_close3[i-1]+chafen_fore[i-1];

close_fore2[i] := close3[i-1]+chafen_fore2[i-1];

end

//比较两者的残差平方和

return array(sum((close_fore-close3)^2),sum((close_fore2-close3)^2)); 建模预测误差平方和为1065984,不去除噪声拟合预测的误差平方和是1764719。从中可以看出,用消噪后的信号进行建模预测得到的估计值误差更小,也更能反映原始信号的波动情形,而如果不做处理直接进行建模,那么在预测的序列中增加了许多随机干扰,也就是随机误差比较多,这样会影响预测的结果.

建模预测误差平方和为1065984,不去除噪声拟合预测的误差平方和是1764719。从中可以看出,用消噪后的信号进行建模预测得到的估计值误差更小,也更能反映原始信号的波动情形,而如果不做处理直接进行建模,那么在预测的序列中增加了许多随机干扰,也就是随机误差比较多,这样会影响预测的结果.

图10-5 去噪数据估计模型的预测序列图10-6原始数据估计模型的预测序列

最后在补充个一维离散小波单支重构的函数:wrcoef

内容