жЊЪЖПт > Ъ§бЇЗНЗЈ

ЛиЙщЗжЮі

- ЛиЙщЗжЮіЪЧбаОПвЛИіБфСПЙигкСэвЛаЉБфСПЕФвРРЕЙиЯЕЕФМЦЫуЗНЗЈКЭРэТлЁЃЦфФПЕФдкгкЭЈЙ§КѓепЕФвбжЊЛђЩшЖЈжЕЃЌШЅЙРМЦКЭдЄВтЧАепЃЈзмЬхЃЉЕФОљжЕЁЃЧАвЛИіБфСПГЦЮЊБЛНтЪЭБфСПЛђвђБфСПЃЌКѓвЛИіБфСПГЦЮЊНтЪЭБфСПЛђздБфСПЁЃ

ЛиЙщЗжЮіАќРЈЕФФкШнга

1ИљОнбљБОЙлВтжЕЖдМЦСПОМУбЇФЃаЭВЮЪ§НјааЙРМЦЃЌЧѓЕУЛиЙщЗНГЬЃЛ

2ЖдЛиЙщЗНГЬЃЌВЮЪ§ЙРМЦНјааЯджјадМьбщЃЛ

3РћгУЛиЙщЗНГЬНјааЗжЮіЁЂЦРМлЛђдЄВтЁЃ

ЪзЯШЃЌЮвУЧвдвЛИіМђЕЅЕФР§згРДЫЕУїЛиЙщЗжЮіЕФжївЊЫМТЗ:

1ЃКОМУН№ШкРэТл

ПЖїЫЙЫЕЃКЭЈГЃЛђЦНОљЖјбдЃЌШЫУЧЕФЯћЗбЧуЯђгкЫцзХЫћУЧЪеШыЕФдіМгЖјдіМгЃЌЕЋВЛШчЪеШыФЧУДЖрЁЃ

2ЃКжИБъЕФбЁдёМАЛиЙщФЃаЭЕФЩшЖЈ

дкетРяЃЌЮвУЧУЛгаЩцМАжИБъЕФШЁЩсЃЌжївЊПМВьГЧеђОгУёЯћЗбаджЇГігыПЩжЇХфЪеШыжЎМфЕФЙиЯЕЁЃИљОнПЖїЫЙЕФЫЕЗЈЃЌЮвУЧПЩвджИГіСНепжЎМфУїШЗЕФКЏЪ§ЙиЯЕЃЈЯћЗбКЏЪ§ЃЉ

ЯћЗбаджЇГіЃЌ

ЯћЗбаджЇГіЃЌ ПЩжЇХфЪеШыЁЃИУЗНГЬБэУїЯћЗбКЭЪеШыжЎМфОпгаЯпадЙиЯЕЁЃЕЋЪЧвЛАуРДЫЕЃЌБфСПжЎМфЕФЙиЯЕЪЧЗЧе§ШЗЕФЃЈШчЃКГ§ЪеШыгАЯьЯћЗбЭтЃЌЛЙгаЦфЫћБфСПгАЯьзХЯћЗбжЇГіЃЉЃЌПМТЧЕНБфСПжЎМфЕФЗЧе§ШЗЙиЯЕЃЌЮвУЧАбШЗЖЈадЕФЯћЗбКЏЪ§аоИФЮЊ

ПЩжЇХфЪеШыЁЃИУЗНГЬБэУїЯћЗбКЭЪеШыжЎМфОпгаЯпадЙиЯЕЁЃЕЋЪЧвЛАуРДЫЕЃЌБфСПжЎМфЕФЙиЯЕЪЧЗЧе§ШЗЕФЃЈШчЃКГ§ЪеШыгАЯьЯћЗбЭтЃЌЛЙгаЦфЫћБфСПгАЯьзХЯћЗбжЇГіЃЉЃЌПМТЧЕНБфСПжЎМфЕФЗЧе§ШЗЙиЯЕЃЌЮвУЧАбШЗЖЈадЕФЯћЗбКЏЪ§аоИФЮЊ

ЯћЗбаджЇГіЃЌЮЊБЛНтЪЭБфСПЃЌПЩжЇХфЪеШыЃЌЮЊНтЪЭБфСПЁЃ

ЯћЗбаджЇГіЃЌЮЊБЛНтЪЭБфСПЃЌПЩжЇХфЪеШыЃЌЮЊНтЪЭБфСПЁЃ ЮЊЛиЙщВЮЪ§ЁЃ

ЮЊЛиЙщВЮЪ§ЁЃ ЮЊИЩШХЯюЛђЮѓВюЯюЃЌЪЧвЛИіЫцЛњБфСПЃЌПЩвдгУРДДњБэЫљгаЮДжИУїЕФЖдЯћЗбгаЫљгАЯьЕФФЧаЉвђЫиЛђЖШСПЖдЯћЗбЕФгАЯьЁЃ

ЮЊИЩШХЯюЛђЮѓВюЯюЃЌЪЧвЛИіЫцЛњБфСПЃЌПЩвдгУРДДњБэЫљгаЮДжИУїЕФЖдЯћЗбгаЫљгАЯьЕФФЧаЉвђЫиЛђЖШСПЖдЯћЗбЕФгАЯьЁЃ

3ЃКЛёШЁЪ§ОнФъЗн expend income CPI ФъЗн expend income CPI 1991 1453.80 1700.60 223.80 2001 5309.01 6859.60 437.00 1992 1671.70 2026.60 238.10 2002 6029.92 7702.80 433.50 1993 2110.80 2577.40 273.10 2003 6510.94 8472.20 438.70 1994 2851.30 3496.20 339.00 2004 7182.10 9421.60 455.80 1995 3537.57 4282.95 396.90 2005 7942.88 10493.00 464.00 1996 3919.50 4838.90 429.90 2006 8696.55 11759.50 471.00 1997 4185.60 5160.30 441.90 2007 9997.47 13785.80 493.60 1998 4331.60 5425.10 438.40 2008 11242.85 15780.80 522.70 1999 4615.90 5854.00 432.20 2009 12264.55 17174.65 519.00 2000 4998.00 6279.98 434.00 2010 13471.45 19109.44 536.10

Ъ§ОнРДдДЃКжаОЭјЪ§Он

ЮвУЧДгжаОЭјевЕФЕФЪ§ОнШчБэЫљСаЃЌЯжНЋетаЉЪ§ОнУшЪідкЭМЩЯЁЃПЩвдПДГіЯћЗбгыЪеШыжЎМфШЗЪЕДцдкзХФГжжЭГМЦЙиЯЕЁЃ

4ЃКМЦСПОМУбЇФЃаЭЕФЙРМЦ

гаСЫЪ§ОнжЎКѓЃЌЯТвЛИіШЮЮёОЭЪЧЙРМЦЯћЗбКЏЪ§жаЕФВЮЪ§СЫЁЃ

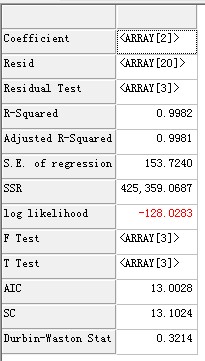

ЪЙгУTinysoftН№ШкЗжЮі.NETжаЕФКЏЪ§RegressionКЏЪ§НјааВЮЪ§ЕФЙРМЦЃЌНсЙћШчЭМ7-3ЫљЪОЁЃ

ЙРМЦНсЙћжаЕФCoefficientдЊЫиДЂДцЕФОЭЪЧВЮЪ§ЕФЕуЙРМЦжЕЃЈШчЙћгаГЃЪ§ЯюЃЌдђХХдкЕквЛЮЛЃЉЁЃБОР§жаЮвУЧЕУЕНВЮЪ§ЕФЙРМЦЮЊ 538.21ЃЌ

538.21ЃЌ ЁЃ

ЁЃ

ЮЊФтКЯжЕЃЌИУЛиЙщЯпФтКЯаЇЙћШчЭМ8-2ЫљЪОЁЃ

ЮЊФтКЯжЕЃЌИУЛиЙщЯпФтКЯаЇЙћШчЭМ8-2ЫљЪОЁЃ

5ЃКМйЩшМьбщ

МйЖЈЫљФтКЯЕФФЃаЭЪЧЯжЪЕЕФвЛИіНЯКУЕФНќЫЦЃЌЛЙБиаыжЦЖЈЪЪКЯЕФзМдђЃЌНшвдХаЖЯШчЗНГЬжаЕФЙРМЦжЕЪЧЗёКЭД§МьбщЕФРэТлдЄЦкжЕЯрвЛжТЁЃ

вдбљБОжЄОнЮЊвРОнШЅПЯЖЈЛђЗёЖЈОМУРэТлЃЌЪЧвдЫљЮНЭГМЦЭЦЖЯЃЌвдМйЩшМьбщетИіЭГМЦРэТлЗжжЇЮЊЛљДЁЁЃдкБОР§жаЃЌвЊзЂвтЕФМьбщгаЃК

ОМУвтвхМьбщЃК

ЙРМЦНсЙћгІИУЗћКЯЯжЪЕвтвхЃЌЪЧетвЛВНМьбщЕФвЛИіЭЈЫзЕФЫЕЗЈЃЛ

ФЃаЭЕФФтКЯгХЖШМьбщЃК

ПЩОіЯЕЪ§ЃКЙРМЦНсЙћжаЕФR-SquaradдЊЫиЃЌМьбщКЏЪ§ФтКЯаЇЙћЁЃвЛАувЊЧѓДѓгк0.80ЃЛ

аое§ПЩОіЯЕЪ§ЃКЙРМЦНсЙћжаЕФadjusted R-SquaradдЊЫиЃЌМьбщФкШнгыбщжЄЙцдђгыRЦНЗНЛљБОвЛжТЃЛ

AICЃЌSCаХЯЂзМдђЃКЙРМЦНсЙћжаЕФAICЃЌSCдЊЫиЃЌгУгкдкБИбЁФЃаЭжЎМфзіГібЁдёЃЛ

ЛиЙщЗНГЬЕФЯджјадМьбщЃК

FЭГМЦМЦСПЃКЙРМЦНсЙћжаЕФF TestдЊЫиЃЌМьбщБЛНтЪЭБфСПгыНтЪЭБфСПжЎМфЕФЯпадЙиЯЕЁЃетРяЮвУЧПЩвджБНгПДFЭГМЦСПЕФPжЕЃЌвЛАувЊЧѓаЁгк0.05ЃЛ

TЭГМЦСПЃКЙРМЦНсЙћжаЕФT TestдЊЫиЃЌМьбщУПвЛИіНтЪЭБфЖдБЛНтЪЭБфСПЕФгАЯьЪЧЗёЯджјЁЃетРяЮвУЧПЩвджБНгПДTЭГМЦСПЕФPжЕЃЌвЛАувЊЧѓаЁгк0.05ЃЛ

вдЩЯМьбщШчгаВЛФмЭЈЙ§ЕФЃЌПМТЧНјааФЃаЭЙРМЦЕФаое§ЁЂФЃаЭаЮЪНЕФаое§вдМАжИБъЕФИќЛЛЕШЁЃ

6ЃКФЃаЭЕФдЫгУЃЈТдЃЉЁЃ

ФкШн