TSL语言基础

>

数学与统计教程

>

优化方法

>

组合优化

指数跟踪优化模型

复制链接

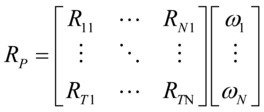

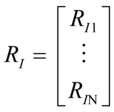

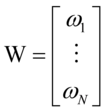

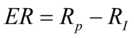

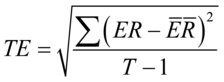

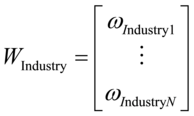

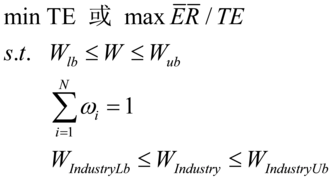

指数跟踪优化模型常见的有两种优化目标,跟踪误差极小化或者信息比率极大化,其数学模型如下:

(9.6)

其中:

1)

为组合收益率

2)

为基准收益率

3)

为组合个股权重

4)

超额收益率

5)

为跟踪误差

6)

为组合行业的权重

注:我们在一般指数跟踪误差模型的基础上做了个使用行业分层来开发天软的指数跟踪误差方法,该方法避免了大规模优化模型,其详细描述请组合优化专题文档。

(9.6)

(9.6)