展示天软量化因子在不同市场下的回测表现,筛选市场近期表现较好的因子,多角度详细评价因子评价表现,以此用于判断因子的有效与失效。

天软因子看板终端

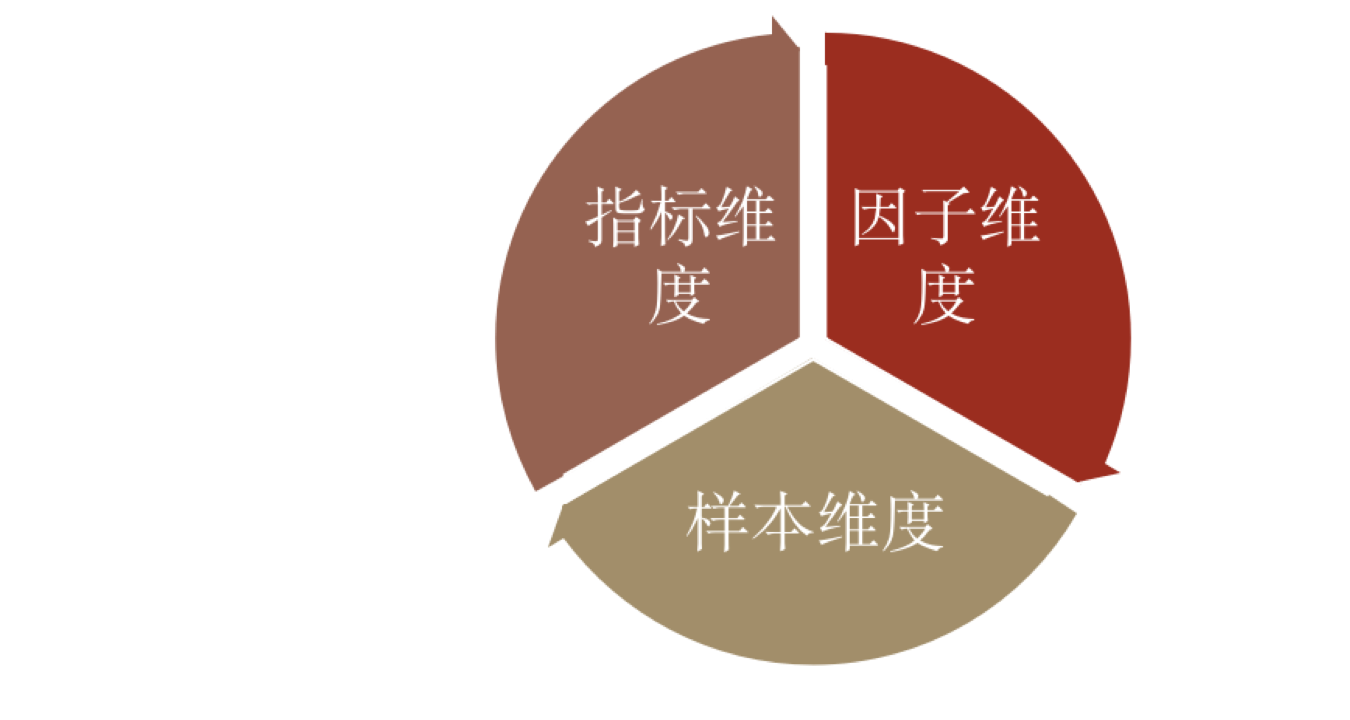

天软特色因子看板

热点因子

用于在指定市场下,挑选表现最好的因子

市场对比

用于在指定因子下,挑选因子适用的市场

因子对比

用于在指定指标下,整体查阅不同因子在不同市场的表现

因子详情

用于查看因子综合表现及在不同评价方法下的详细表现

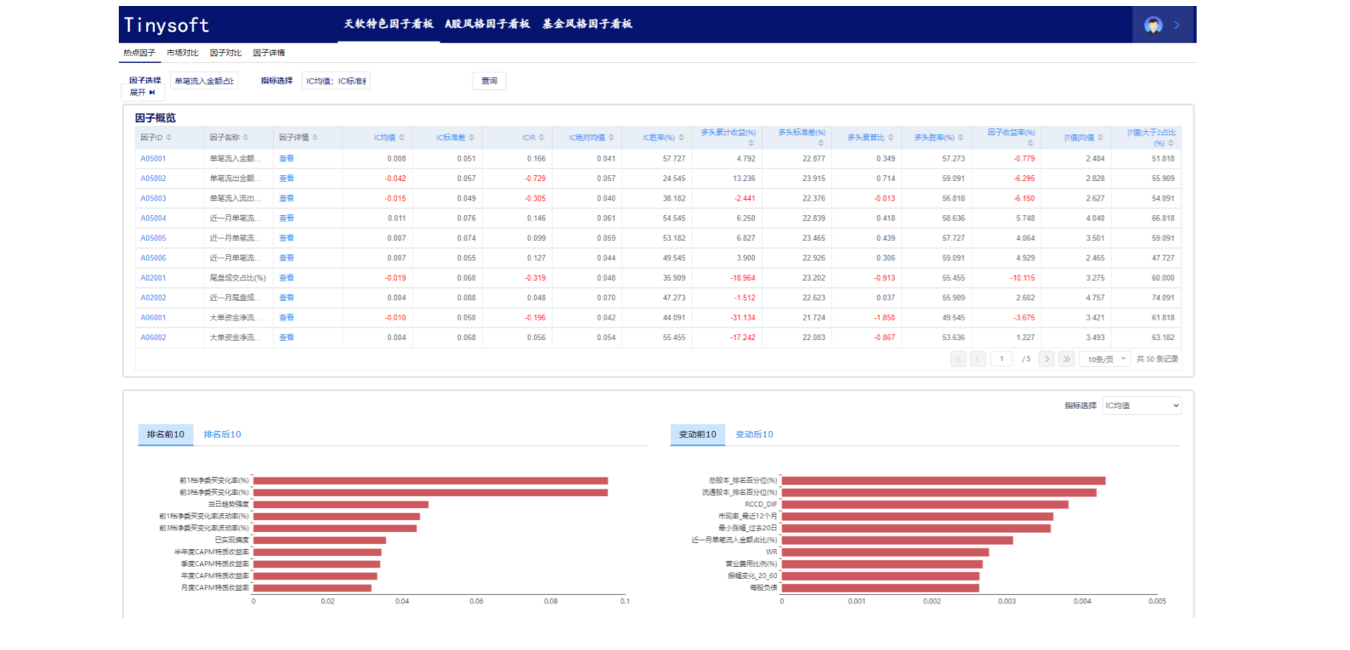

热点因子

因子看板查询灵活、即刻可得。可用于从不同市场考察不同因子在回测中不同指标上的表现。

场景一

将IC均值作为判断标准,探究高频因子分别在什么行业下表现最好?

场景二

在投资超大盘上证50的前提下,应该选择哪些因子用于选股?

场景三

跟踪总市值因子过程中,探究该因子是否具有明显的行业特征?

因子详情

因子看板持续跟踪天软特色因子库中单因子的回测表现,多角度展示因子各方面表现,判断因子的有效与失效。

综合表现

因子看板持续跟踪天软特色因子库中单因子的回测表现,多角度展示因子各方面表现,判断因子的有效与失效通过综合考虑因子的有效性、稳定性、显著性等表现,给出因子在不同时段的综合排名;

IC分析

基于IC值统计因子月度的IC均值、ICIR、IC胜率等指标;

换手率分析

基于分组换手率统计的因子月度各组换手率;

分组分析

基于分组收益率统计的各组累计收益率、波动率、夏普比率等指标;

回归分析

基于因子值与下期收益回归得到的每月因子收益率、T值等指标;

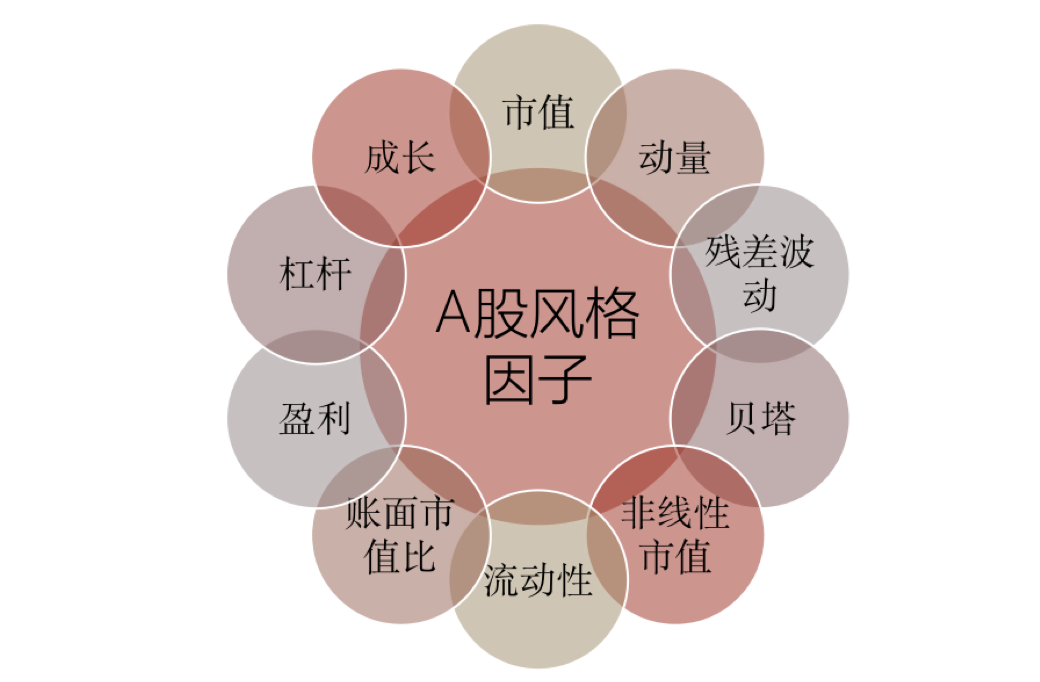

A股风格因子看板

A股风格因子是基于市场提出的多因子模型,通过截面回归得到因子收益,以此代表风格因子表现。

一方面,可用于跟踪A股市场近期风格因子走势以及因子有效性;

另一方面,支持用户上传组合,利用风格因子分析组合因子暴露及收益贡献。

风格因子看板

因子有效性:包含拟合优度分析、显著性分析、共线性分析

因子收益率:包含市场因子、行业因子、风格因子

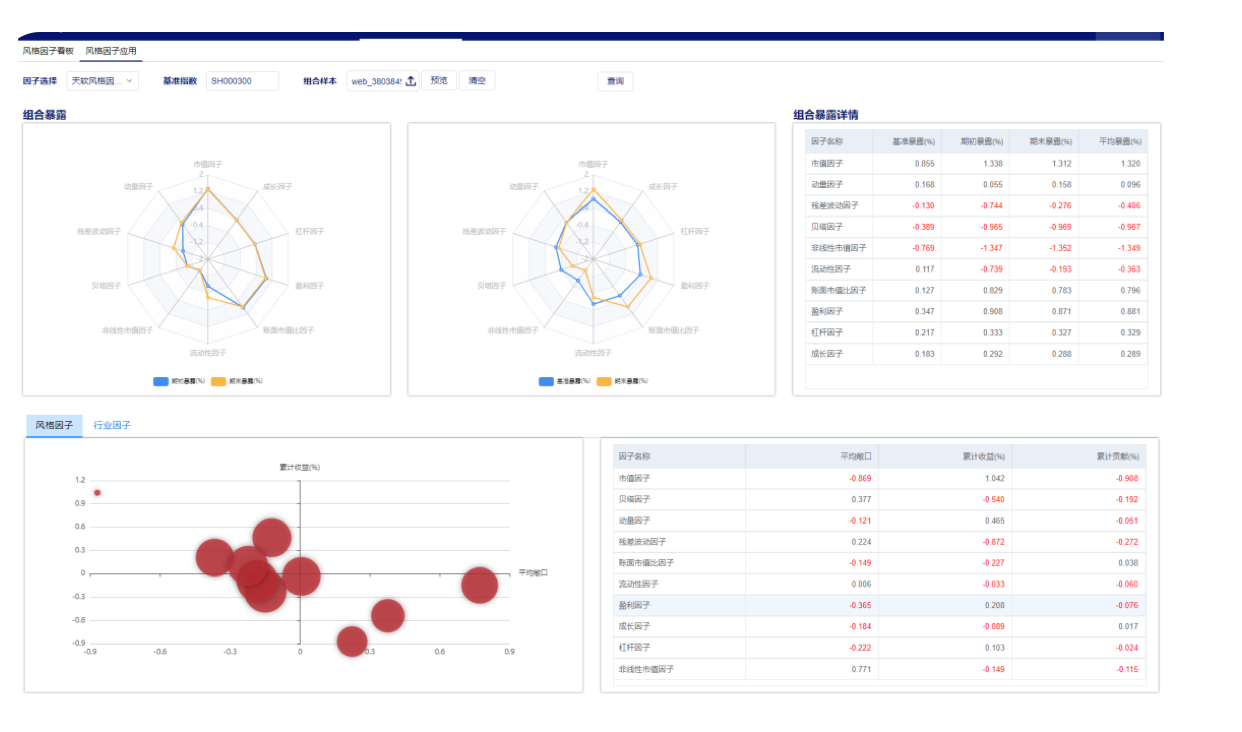

风格因子应用

因子暴露:包含组合期初暴露与期末暴露、基准暴露

因子贡献:包含因子敞口、因子收益、因子贡献

风格因子看板

跟踪市场A股风格因子表现,从因子有效性及因子走势出发,判断市场风格变换。

显著性T值

衡量单个风格因子是否显著的标准,T值绝对值大于2倍认为是显著的;

拟合优度

衡量风格因子在市场整体的解释力;

共线性VIF

衡量与其他因子的共线性强弱,VIF值大于5表示存在多重共线性;

因子收益率

用于观察市场风格走势,判断市场风格切换;

风格因子应用

通过用户自定义的组合持仓数据,分析组合及基准暴露,分析风格因子对超额收益的贡献。

因子敞口

组合相对于基准风格因子的超额暴露,即组合中个股相对于基准的超配权重与个股因子暴露的乘积;

因子贡献

组合相对于基准的超额收益大致可以分解为因子敞口*因子收益;

基金风格因子看板

基金风格因子

基金风格因子是基于Sharpe式带约束的多元线性回归模型进行回归,得到基于净值的风格预估仓位。

一方面可用于分析公募基金或组合时序上的风格漂移;

另一方面,利用回归将基金的超额收益分解为选股Alpha与风格Alpha。

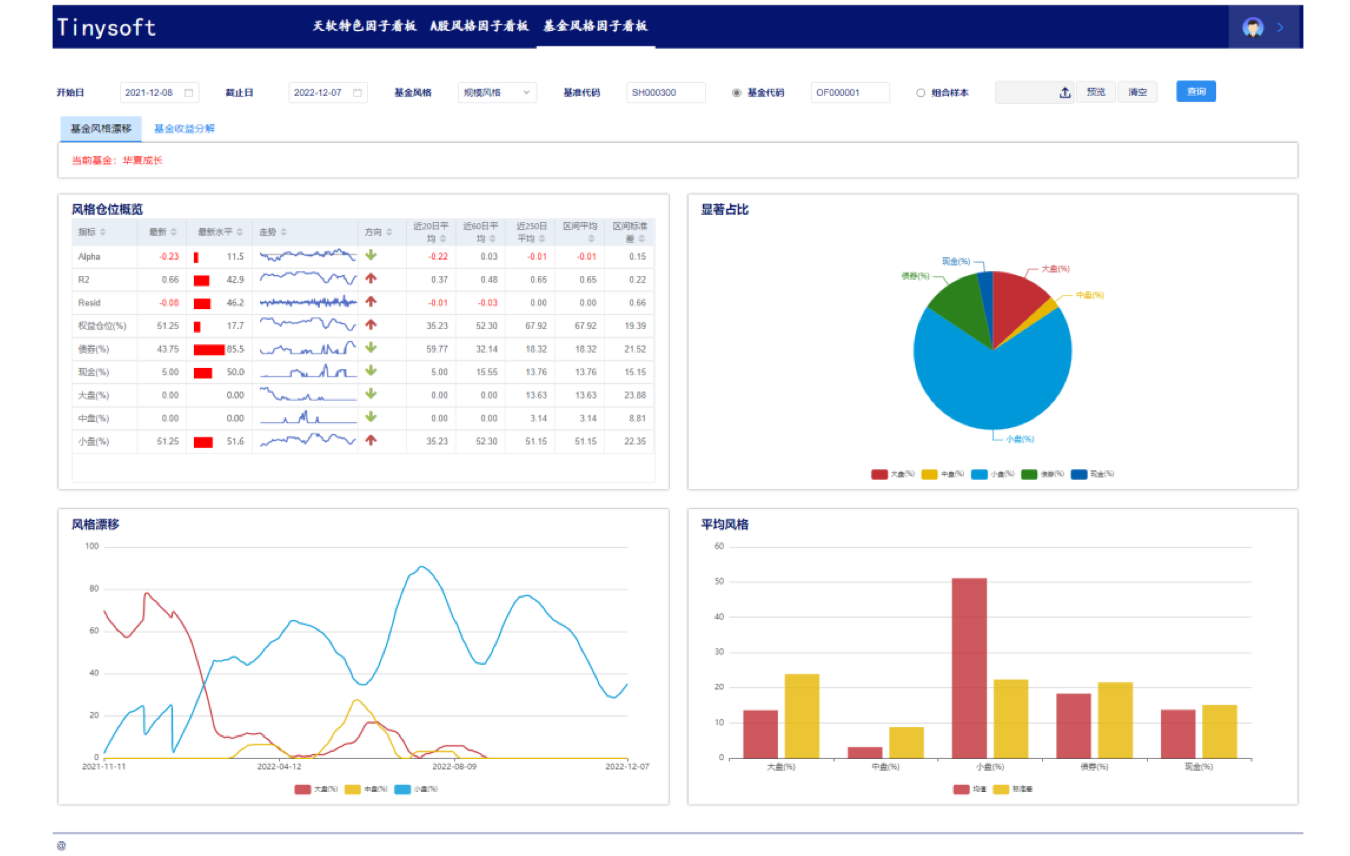

基金风格漂移

基金风格漂移是基于基金风格仓位因子所建立的分析基金风格在时序上变动的界面,可用于分析基金仓位变动,风格偏好等。

仓位概览

展示基金风格仓位因子在时序上的统计及展示;

显著占比

展示区间内各个风格的占有比例,用于对比基金主要风格;

风格漂移

展示区间内主要风格仓位在时序上的漂移,观察基金风格偏好;

平均风格

展示区间内各个风格的仓位均值及仓位变动的标准差;

基金收益分解

收益分解将基金收益分解为基准收益、选股Alpha及风格Alpha,考察各分解项对于基金收益的贡献。

区间分解

展示两种分解方式将基金收益分解为基准收益+风格Alpha+选股Alpha;

风格贡献

展示将风格收益分解为各风格的贡献,并进一步分解为风格仓位*风格涨幅;

累计走势

展示了选股Alpha、风格Alpha、风格收益等收益分解项在时序上的累计走势,同时也展示了回归R方的走势;