天软金融分析.NET函数大全 > 金融函数 > 股票 > 综合指标 > 风险收益 > 风险

通过参数t1、t2给定的证券和指数的涨幅数据,计算非系统性风险,返回信息比(%)、MCV、效用调整法(%)。注意,t1、t2必须包含“涨幅(%)”列。

其中,

信息比(%)= 两数据的alpha/两数据回归残差的标准差*100

MCV=两数据的alpha/(t1的标准差-t2的标准差-两数据的beta)*abs(t2的平均涨幅- Rf_)

效用调整法(%)= -(1+ Rf_)/Theta* 证券的复合增长率

Rf_ :由无风险年收益率(%)Rf 按照周期Cy转化的指定周期的无风险收益率(%)

Risk_NonSystem

简述

通过参数t1、t2给定的证券和指数的涨幅数据,计算非系统性风险,返回信息比(%)、MCV、效用调整法(%)。注意,t1、t2必须包含“涨幅(%)”列。

其中,

信息比(%)= 两数据的alpha/两数据回归残差的标准差*100

MCV=两数据的alpha/(t1的标准差-t2的标准差-两数据的beta)*abs(t2的平均涨幅- Rf_)

效用调整法(%)= -(1+ Rf_)/Theta* 证券的复合增长率

Rf_ :由无风险年收益率(%)Rf 按照周期Cy转化的指定周期的无风险收益率(%)

定义

Risk_NonSystem(t1:Array;t2:Array;Rf:Real;Theta:Real;cy:String):Real;

参数

| 名称 | 类型 | 说明 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| t1 | Array | 数据表类型,证券日涨幅数据;必须包含“涨幅(%)”列 | ||||||||||

| t2 | Array | 数据表类型,Benchmark涨幅数据;必须包含“涨幅(%)”列 | ||||||||||

| Rf | Real | 用户自定义类型,无风险年收益率(%)

| ||||||||||

| Theta | Real | 实数类型,θ | ||||||||||

| Cy | String | 周期类型,数据周期 | ||||||||||

| 返回 | Real | 实数 |

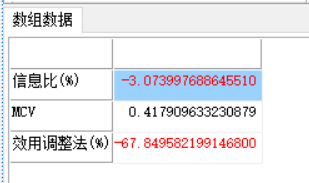

- 范例//股票SH600000,指数代码为SH000300,2018年4月12日到2018年10月12日的非系统风险。

setsysparam(pn_stock(),"SH600000");

setsysparam(pn_date(),20181012T);

setsysparam(pn_nDay(),180);

t1 := Nday2('日期',sp_time(),'涨幅(%)',stockzf3());

t2 := spec(Nday2('日期',sp_time(),'涨幅(%)',stockzf3()),'SH000300');

return Risk_NonSystem(t1,t2,2.25,0.5,cy_day());

相关