天软金融分析.NET函数大全 > 金融函数 > 金融工程 > 期权定价

<<期权.期货和其它衍生产品>> John C. Hull 华夏出版社P218页

Black_Scholes

简述

Black-Scholes定价,参考资料:

<<期权.期货和其它衍生产品>> John C. Hull 华夏出版社P218页

定义

Black_Scholes(ContractType:Integer;OptionType:Integer;S:Real;X:Real;R1:Real;Std1:Real;T:Real;Rf1:Real); TableArray

参数

| 名称 | 类型 | 说明 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ContractType | Integer | 用户自定义,期权品种类型,含义如下表:

| ||||||||||

| OptionType | Integer | 用户自定义,期权类型,含义如下表:

| ||||||||||

| S | Real | 实数,现价 | ||||||||||

| X | Real | 实数,执行价 | ||||||||||

| R1 | Real | 实数,无风险年利率(%) | ||||||||||

| Std1 | Real | 实数,年波动率(%) | ||||||||||

| T | Real | 实数,期限(月) | ||||||||||

| Rf1 | Real | 实数,货币无风险年利率(%)或指数期权的股票组合红利收益率(%) | ||||||||||

| 返回 | TableArray | Black-Scholes定价 |

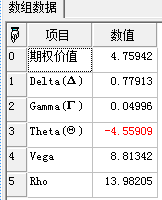

- 范例Return Black_Scholes(0,0,42,40,10,20,0.5,0);

//结果:

相关