天软金融分析.NET函数大全 > 金融函数 > 组合评价 > 收益

pf_RollingReturn

简述

组合-滚动收益,展示区间每个周期的区间收益率定义

pf_RollingReturn(t:Array;fName:String;BegT:DateTime;EndT:DateTime;cy:String ) : Array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| t | Array | 组合收益率序列 |

| fName | String | t数组中,代表收益率序列的字段名(涨幅、收益率等) |

| BegT | DateTime | 开始日期 |

| EndT | DateTime | 截止日期 |

| Cy | String | 周期 |

| 返回 | Array | 实数 |

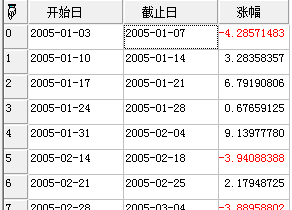

- 范例//此处以浦发银行收益率序列作为用户组合的收益率序列,展示组合区间周收益率

stockid := 'SH600000';

BegT := inttodate(20050101);

EndT := inttodate(20110630);

setsysparam(pn_date(),EndT);

n := tradedays(begt,endt);

t := nday(n,'截止日',sp_time(),'涨幅',spec(StockZf3(),stockid));

return pf_RollingReturn(t,'涨幅',begt,endt,cy_week());

返回结果:

相关