TSL语言基础 > 数学与统计教程 > 回归分析

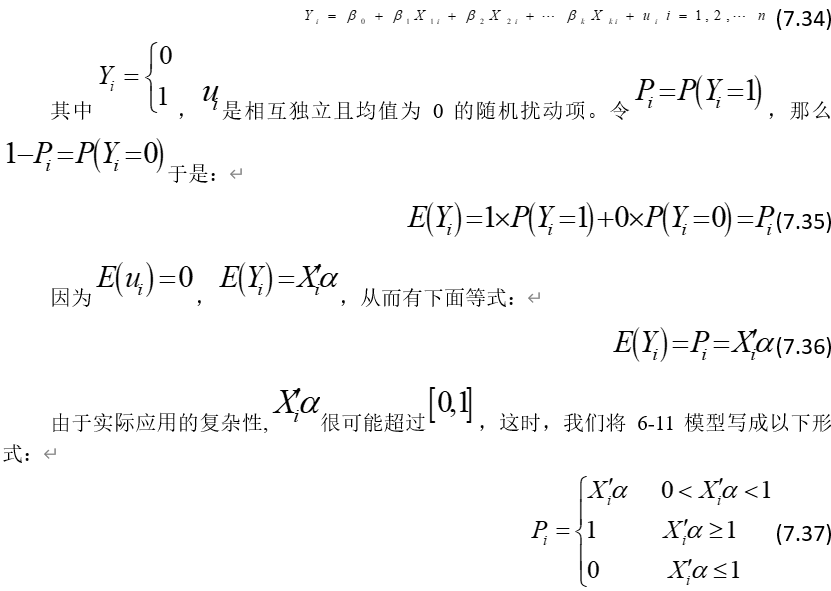

二元离散选择模型

这时,我们就可以将因变量看成一个概率了。

那么这时的扰动项的方差为:

由6-13,我们知道,扰动项具有异方差性,考虑加权最小二乘,但是加权最小二乘又不能保证 在0,1之间。

在0,1之间。

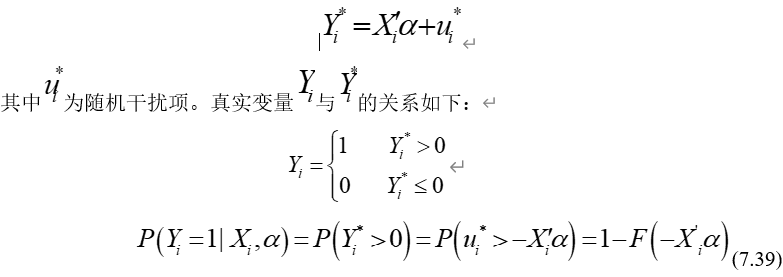

假设有一个未被观察到的潜在变量

其中 是

是 的分布函数,要求它是一个连续函数,并且是单调递增的,因此,原始的回归模型可以看成如下的一个回归模型:

的分布函数,要求它是一个连续函数,并且是单调递增的,因此,原始的回归模型可以看成如下的一个回归模型:

即 关于它的条件均值的一个回归。

关于它的条件均值的一个回归。

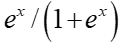

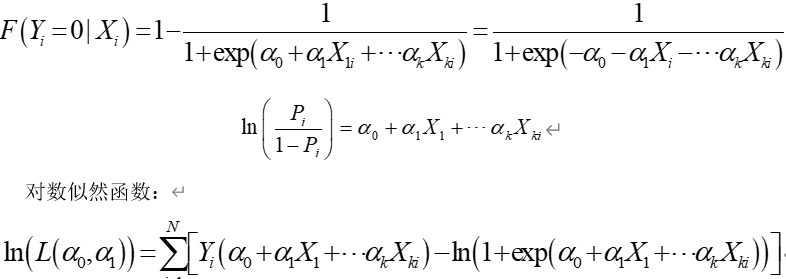

这里我们的使用logistic函数 ,就是我们要的逻辑模型。

,就是我们要的逻辑模型。

二元离散选择模型:Regress_Binary