TSL语言基础 > 数学与统计教程 > 时间序列分析 > ARMA模型

平稳性检验

其中 为二阶平稳时间序列(协方差平稳时间序列)。这也就是我们常说的平稳时间序列,我们也可以叫他宽平稳过程。

为二阶平稳时间序列(协方差平稳时间序列)。这也就是我们常说的平稳时间序列,我们也可以叫他宽平稳过程。

检验方法:

1)时序图

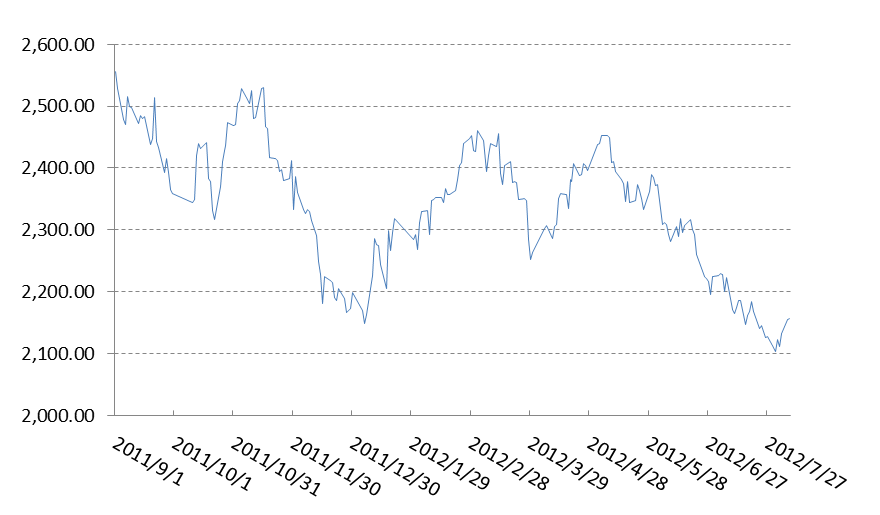

取上证综指2011年9月1日到2012年8月7日共计225个交易日的数据.SetSysParam(pn_stock(),"SH000001");

SetSysParam(PN_Date(),inttodate(20120807));

N := tradedays(inttodate(20110901),inttodate(20120807));

close1 := nday(N,"time",datetostr(sp_time()),"close",close());

//时间以及对应的收盘价

clos := close1[:,"close"]; //收盘价

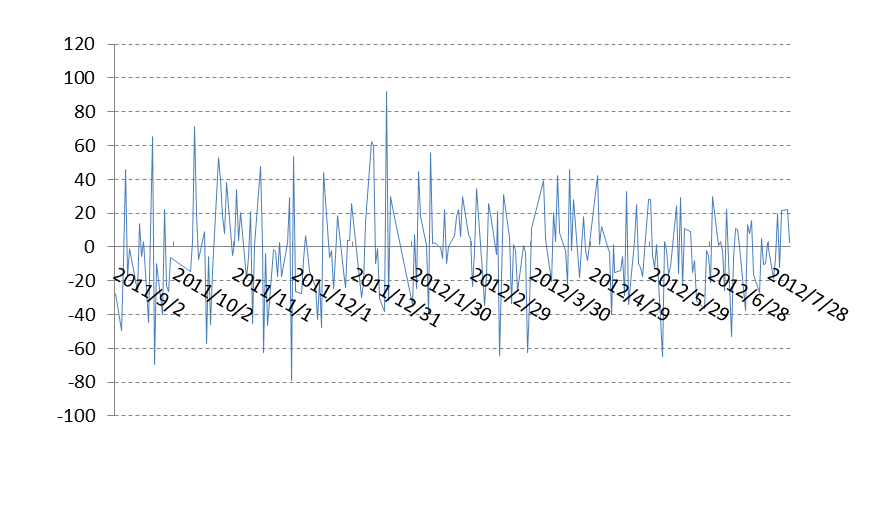

dclose := clos[1:]-clos[0:length(clos)-2]; //差分

图8-2上证指数收盘价时序图

由此图,我们看到收盘价数据在这225交易日的时间内,有一定的趋势,常数项,以及周期性。我们应该将此序列判为非平稳时间序列.差分后,我们看到的数据在0周围频繁波动,这样的数据,我们可认为平稳。

图8-3上证指数收盘价差分时序图

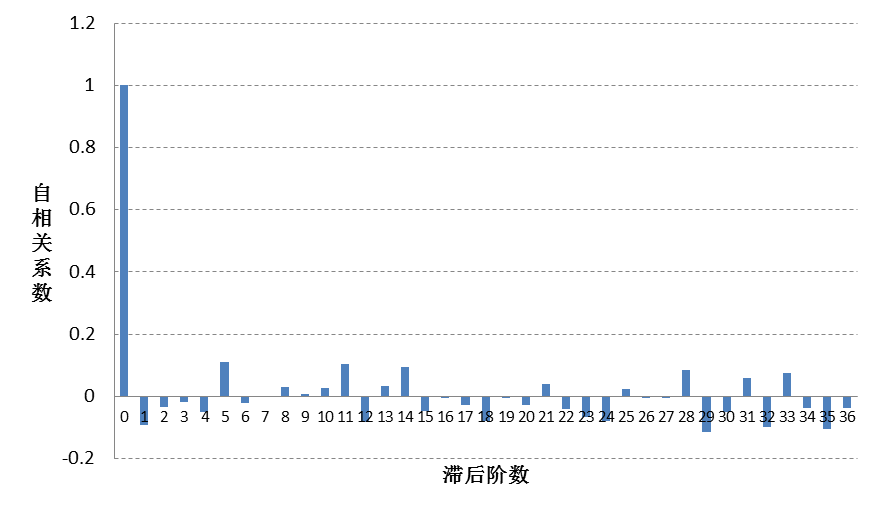

2)自相关函数(迅速衰减为0)

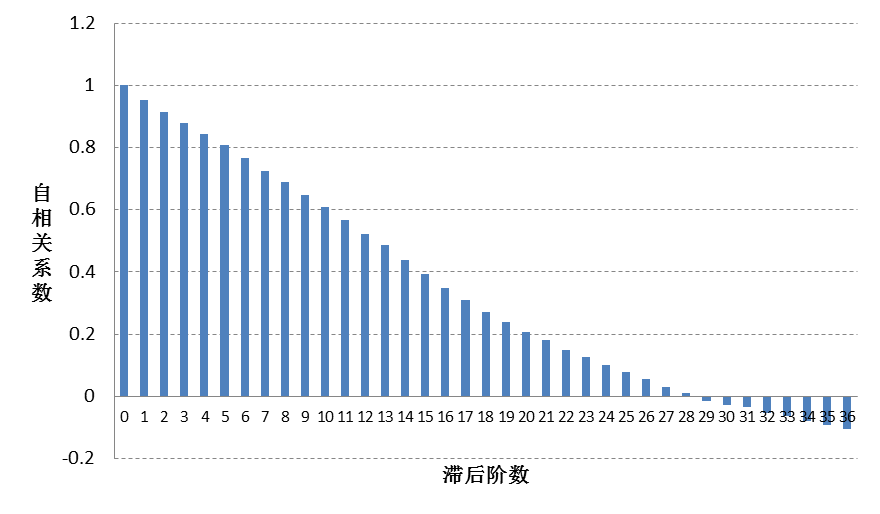

自相关系数模型:Time_ACF

范例:ret := Time_Acf(clos)[0:36];

ret := Time_Acf(dclose)[0:36];

图8-4上证指数收盘价自相关系数

图8-5上证指数收盘价差分后自相关系数

自相关系数慢慢衰减为0,应该认为序列式非平稳时间序列.差分后的收盘价,自相关系数迅速衰减为0,应该认为收盘价差分序列是平稳时间序列.

3)Time_DanielTest:Daniel平稳性检验

Daniel平稳性检验模型:Time_DanielTest

范例:ret := Time_DanielTest(clos,0.05);

结果:array("Q-Value":-0.567,"T-Stat":-10.267,"P-Value":0.00,"Hypothesis":0)

拒绝原假设,认为收盘价是非平稳时间序列.ret := Time_DanielTest(dclose,0.05);

结果:array("Q-Value":0.034,"T-Stat":0.503,"P-Value":0.616,"Hypothesis":1)

接受原假设,认为收盘价的差分是平稳时间序列.

4)Times_ADFTest:单位根检验

单位根检验模型:Times_ADFTest

这里我们按照随机趋势序列(Style=1)来进行ADF检验。ret := Times_ADFTest(clos,0,1,"AIC",0,0.05);

结果array("ADF-Stat":-2.0834,"5% Level":-2.8743);

收盘价是非平稳时间序列。ret := Times_ADFTest(clos,1,1,"AIC",0,0.05);

结果:array("ADF-Stat":-16.3631,"5% Level":-2.8743)

收盘价的差分是平稳时间序列。