TSL语言基础

>

数学与统计教程

>

时间序列分析

ARMA模型

复制链接

ARMA模型全称自回归平均模型,它是对平稳时间进行拟合的最常用的一种模型,它又细分为AR模型,MA模型,ARMA模型这三类。

一般的ARMA模型可以表示为:

其中

是白噪声序列,p,q是不小于0的整数

wold分解定理:任何协方差平稳过程

,都可以被表为

其中

表示

的期望.

表示

的线性确定性成分,如周期性成分、时间t的多项式和指数形式等,可以直接用

滞后值预测.

,

,

为白噪声过程。

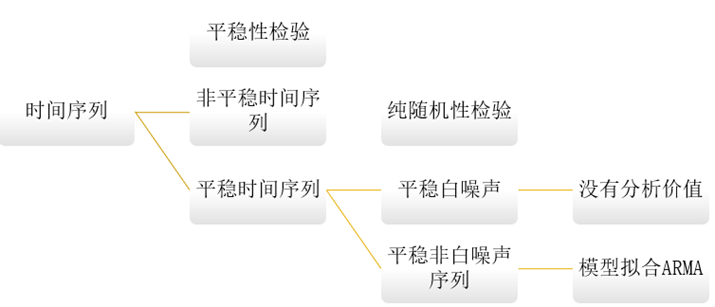

我们可以将ARMA模型的建模准备工作归纳如图8-1所示。

图8-1 时间序列ARMA建模准备

内容

平稳性检验

随机性检验

ARMA模型拟合

图8-1 时间序列ARMA建模准备

图8-1 时间序列ARMA建模准备