TSL语言基础 > 数学与统计教程 > 时间序列分析

ARCH波动率模型

- 在传统计量经济学模型中,干扰项的方差被假设为常数。但是许多经济时间序列呈现出波动的集聚性,在这种情况下假设方差为常数是不恰当的。我们可以使用Time_ARCH函数来检验回归残差是否服从同方差。

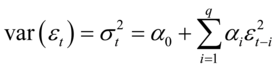

为了刻画这种异方差性,Engel(1982)提出了ARCH模型,即自回归条件异方差模型。该模型的一般形式如下:

均值方程:

方差方程:

均值方程 是外生变量向量。方差方程表示

是外生变量向量。方差方程表示 的条件方差

的条件方差 由两部门构成,常数项

由两部门构成,常数项 和ARCH项

和ARCH项 。为保证条件异方差始终为正,要求方差方程中

。为保证条件异方差始终为正,要求方差方程中 非负,为保证自回归的稳定性,必须限制

非负,为保证自回归的稳定性,必须限制 。

。

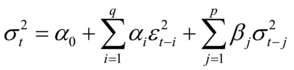

GARCH 模型:ARCH(p)模型解决了时间序列中的异方差问题,但在实际应用中常出现 的条件方差

的条件方差 依赖于很多期之前的变化量,因此必须估计很多个参数;另外,对大多数的q,无限定约束的估计常常会违背

依赖于很多期之前的变化量,因此必须估计很多个参数;另外,对大多数的q,无限定约束的估计常常会违背 非负的限定条件。为此,Bollerslev(1986)扩展了Engle的原始模型,提出了广义的自回归条件异方差GARCH模型,在方差方程中用一个或两个

非负的限定条件。为此,Bollerslev(1986)扩展了Engle的原始模型,提出了广义的自回归条件异方差GARCH模型,在方差方程中用一个或两个 的滞后项代替很多个

的滞后项代替很多个 的滞后值。一个高阶的ARCH模型可以由一个更为简洁、更易识别估算的低阶GARCH 模型来表达。GARCH(p,q)模型的方差方程的一般形式如下:

的滞后值。一个高阶的ARCH模型可以由一个更为简洁、更易识别估算的低阶GARCH 模型来表达。GARCH(p,q)模型的方差方程的一般形式如下:

方程右边的 是ARCH项,

是ARCH项, 是GARCH项,q是ARCH项的阶数,p是GARCH项的阶数,为保证方差为正,要求方差方程所有系数为正。

是GARCH项,q是ARCH项的阶数,p是GARCH项的阶数,为保证方差为正,要求方差方程所有系数为正。

非对称的 ARCH 族模型:在金融时间序列的研究中经常会发现这种现象:不同信息的冲击常常表现为非对称的效应,即好消息和坏消息的冲击对波动性的影响程度不同。就许多股票而言,当前收益和未来波动之间有很强的负相关,收益增加时波动性减小,收益减小时波动性增加,这一趋势通常被称为杠杆效应。TARCH或GJR模型由Zakoian和Glosten,Jafanathan,Runkle(1994)提出,该模型中的方差方程如下:

其中 是一个虚拟变量,当

是一个虚拟变量,当 时

时 ,其余情况为0,

,其余情况为0, 为非对称项,只要

为非对称项,只要 ,就存在非对称效应:好消息

,就存在非对称效应:好消息 会有

会有 倍的冲击,而坏消息会有

倍的冲击,而坏消息会有 倍的冲击。如果系数

倍的冲击。如果系数 显著不为0,我们就可以得到结论:数据包含非对称效应(门限效应)。如果

显著不为0,我们就可以得到结论:数据包含非对称效应(门限效应)。如果 ,负冲击对波动性的影响大于正冲击,非对称效应的主要效果是使得波动加大,存在扛杆效应;如果

,负冲击对波动性的影响大于正冲击,非对称效应的主要效果是使得波动加大,存在扛杆效应;如果 ,则非对称效应的主要效果是使得波动减小。

,则非对称效应的主要效果是使得波动减小。

指数GARCH模型或EGARCH模型是由Nelson(1991)提出的,采取条件方差对数的形式,方差方程形式如下:

等式左边是条件方差的对数,这意味着杠杆效应影响是指数而不是二次的,所以方差的预测一定是非负,在估计时对系数无需增加非负的限制,只要 ,冲击的影响就存在着非对称性。只要

,冲击的影响就存在着非对称性。只要 ,出现利好消息时

,出现利好消息时 ,会带来

,会带来 的冲击。而出现利空消息时,会带来

的冲击。而出现利空消息时,会带来 的冲击。

的冲击。

GARCH-M模型:我们在GARCH模型的均值的末端加上一个条件异方差,就可以得到GARCH-M模型,该模型的方差方程和GARCH的方差方程是一样的。

这样模型就可以衡量模型的波动对被解释变量的影响了。

广义自回归条件异方差模型:GarchFit

时间序列异方差的ARCH检验模型:Time_ARCHTest