天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 时间序列分析

GarchFit

简述

广义自回归条件异方差模型,采用极大似然估计方法估计模型的参数定义

GarchFit(ModelSpec:Array;y:array;x:Array;e0:Array;s0:Array;y0:Array);

参数

| 名称 | 类型 | 说明 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ModelSpec | Array | 模型设置项,为数据表类型,参考:表8-5

表8-5输入参数ModelSpec字段

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| y | array | 原始数据,一维数字数组 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| x | Array | 均值方程回归外生变量,二维数字数组,可缺省 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| e0 | Array | 自回归方程残差序列起始的几项取值,一维数字数组,可缺省 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| s0 | Array | 条件方程方差序列起始的几项取值,一维数字数组,可缺省 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| y0 | Array | 原始序列起始的几项取值,一维数字数组,可缺省 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 返回 | 数组,各下标对应如下:

Ret["C"]:均值方程常数项 Ret["AR"]:均值方程AR项 Ret["MA"]:均值方程MA项 Ret["Regress"]:均值方程外生变量回归项 Ret["InMean"]:均值方程条件方差项,当选择模型为“GARCH-M”时存在 Ret["K"]:条件方差方程常数项 Ret["GARCH"]:条件方差方程GARCH项 Ret["ARCH"]:条件方差方程ARCH项 Ret["Leverage"]:条件方差方程杠杆项,当选择模型为“GJR”或者“EGARCH”时存在 Ret["LLF"]:残差的极大似然函数值 Ret["e"]:残差序列 Ret["h"]:条件方差序列 |

- 范例

以1995年1月至2000年8月日元兑换美元汇率值序列(JPY,如图8-9)为例介绍怎样用天软来进行ARCH建模(序列共1427个值)。

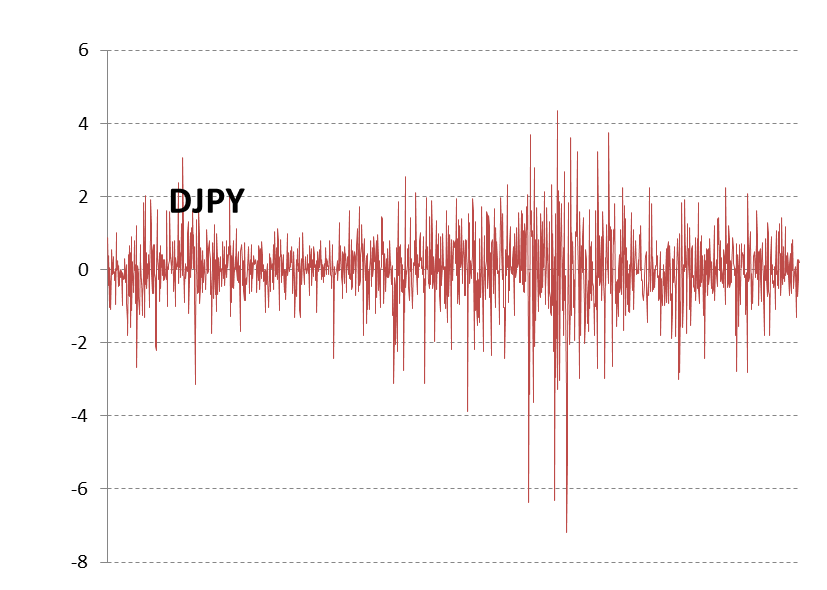

图8-9日元兑换美元汇率值(JPY)序列图8-10DJPY时间序列

JPY序列显然是一个非平稳时间序列,对JPY进行差分,DJPY表示收益,见图8-10,因为DJPY是一个平稳时间序列,应该使用DJPY建立时间序列模型。按照ARMA模型中讲的那样对DJPY拟合ARMA模型,根据自相关系数以及偏自相关系数,AIC准则等,我们最终将模型定为AR(3)模型。

dJPY := diff(JPY);

m := mean(dJPY);

dJPY := dJPY-m;

ret := ARMA(dJPY,3,0);

得到的结果是:

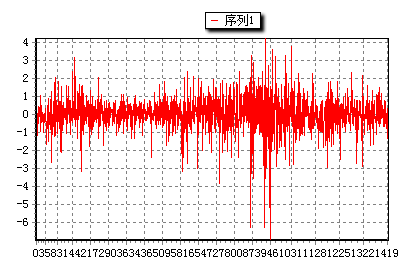

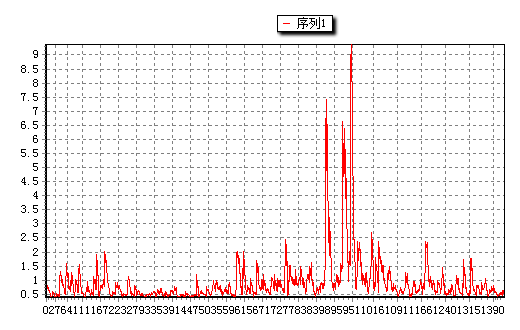

图8-11 AR(3)残差

该模型的残差如图8-11所示,我们怀疑残差含有异方差,使用Time_ARCHTest函数检验。

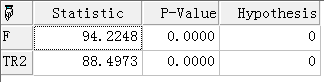

Time_ARCHTest(ret["e"],1,0.05);

图8-12 AR(3)残差

拒绝原假设,认为模型含有异方差,建立ARCH模型,首先建立ARCH(7)模型(尝试多次,最大滞后选为7为宜)。

图8-13ARCH模型结果图8-14异方差估计情况

modelspec:= array(

("R":3,

"M":0,

"AR":NIL,

"MA":NIL,

"Regress":NIL,

"VarianceModel":"GARCH",

"C":nan,

"P":0,

"Q":7,

"GARCH":array(),

"ARCH":array(),

"Leverage":NIL));

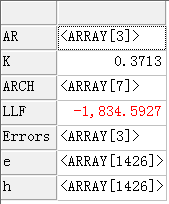

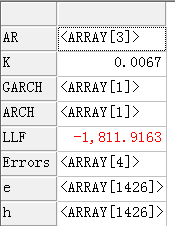

t := garchfit(ModelSpec,dJPY);

得到的异方差如图8-14。ARCH模型中的 的滞后项太多,应该尝试建立GARCH(1,1)模型:

的滞后项太多,应该尝试建立GARCH(1,1)模型:

modelspec := array(

("R":3,

"M":0,

"AR":NIL,

"MA":NIL,

"Regress":NIL,

"VarianceModel":"GARCH",

"C":nan,

"P":1,

"Q":1,

"GARCH":array(),

"ARCH":array(),

"Leverage":NIL));

t := garchfit(ModelSpec,dJPY);

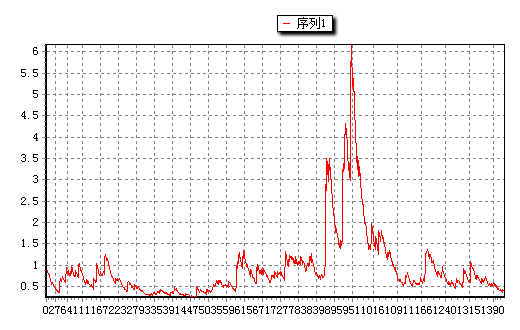

图8-15GARCH模型结果图8-16方差估计情况

相关