天软金融分析.NET函数大全 > 金融报表分析 > 数学方法案例 > 投资组合

函数Protopt通过给定资产组合的预期收益率和协方差矩阵,计算投资组合有效边界,即相同的风险水平(标准差)下最大收益率的组合,或相同的预期收益率下,选择风险最小的组合。函数的输出分为两个部分,分别是“组合收益风险”:每个有效组合对应的预期收益率和标准差,以及“组合各资产权重”:每个有效组合对应的各个资产配置比例。

Portopt

简述

计算带约束投资组合的有效前沿。

函数Protopt通过给定资产组合的预期收益率和协方差矩阵,计算投资组合有效边界,即相同的风险水平(标准差)下最大收益率的组合,或相同的预期收益率下,选择风险最小的组合。函数的输出分为两个部分,分别是“组合收益风险”:每个有效组合对应的预期收益率和标准差,以及“组合各资产权重”:每个有效组合对应的各个资产配置比例。

定义

portopt(Expreturn:array; ExpCov:array; Numports:int; Portreturn:array; Conset:array):array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Expreturn | array | 一维实数数组,资产预期收益; |

| ExpCov | array | 二位实数数组,资产协方差矩阵; |

| Numports | int | 整数,求有效前沿组合数,可选,默认为10; |

| Portreturn | array | 一维实数数组,要求投资组合的回报率,可选,非空时 Numports失效; |

| Conset | array | 数据表结构,资产约束信息,可选,默认为x>=0,sum(x)=1。

约束条件为: 1).A:*X <= B 2).Aeq:*x = Beq 3).Lb <= x <= Ub 其中,X为组合各个资产的权重,用户需给变量A、B、Aeq、Beq、LB、Ub的值。输出入格式例如: Conset1:=array(); Conset1['A',0] := array((1,0,1)); Conset1['B',0] := array(0.5); Conset1['Aeq',0] := array((1,1,1)); Conset1['Beq',0] := array(1); Conset['Lb',0] := array(0.2,0,0); |

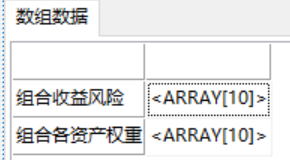

| 返回 | array | 数组

1、投资组合的风险、投资组合的回报率; PortRisk | PortReturn 2、投资组合中各资产的权重。 |

- 范例

范例01:

资产组合为三个申万一级行业指数:农林牧渔、采掘、化工

是用历史数据计算每个资产的预期收益率和协方差矩阵

将预期收益率和协方差矩阵输入 Portopt 函数计算有效前沿和对应的资产权重

SetSysParam(pn_cycle(),cy_day());

r:=pf_GetPortfolioRate(array('SW801010','SW801020','SW801030'),20190101T,20191231T,0);

r:=r[:][1:];

//对预期收益率和协方差矩阵年化

expreturn:=mean(r);

expcov:=Covariance(r);

//计算包括最小风险组合和最大收益率组合在内的10个有效组合

r:=Portopt(expreturn,expcov,10);

return r;

返回结果:

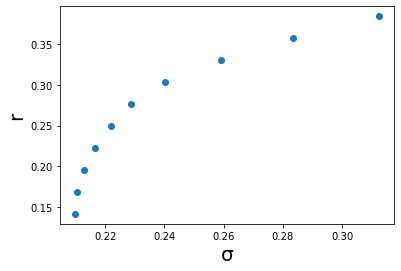

对输出结果“组合收益风险”中的每个预期收益率和标准差画在坐标系上,横坐标为标准差,纵坐标为预期收益率,即得到“有效边界”。如下图:

范例02:参数Portreturn的用法:返回对应收益率下最小方差的资产组合SetSysParam(pn_cycle(),cy_day());

r:=pf_GetPortfolioRate(array('SW801010','SW801020','SW801030'),20190101T, 20191231T,0);

r:=r[:][1:];

expreturn:=mean(r);

expcov:=Covariance(r);

//返回收益率为10%和15%且方差尽可能小的资产组合

r:=Portopt(expreturn,expcov,10,array(0.1,0.15));

return r;

范例03:

参数Conset的用法:设置资产组合的等式约束和非等式约束,设置方式为矩阵计算;设置单个资产权重的比例上界和下界;

不等式约束:资产1、2的权重总和小于等于0.9实现过程:假设3个资产权重为X=((x1),(x2),(x3)),使矩阵与之相乘A:*X得到(1*x1+1*x2+0*x3)=x1+x2,在函数Portopt中控制约束条件:x1+x2<=B即x1+x2<=0.9,从而实现约束:资产1、2的总权重小于等于0.9

即:A:=array((1,1,0));B:=array(0.9);

等式约束:资产的权重总和等于1

实现过程:假设3个资产权重为X=((x1),(x2),(x3)),使矩阵与之相乘Aeq:*X得到(1*x1+1*x2+1*x3)=x1+x2+x3,在函数Portopt中控制约束条件:x1+x2+x3=Beq即x1+x2+x3=1,从而实现约束:资产2和资产3的权重x1、x2、x3总和等于1

即:Aeq:=array((1,1,1)); Beq:=array(1);r:=pf_GetPortfolioRate(array('SW801010','SW801020','SW801030'),20190101T,20191231T,0);

r:=r[:][1:];

expreturn:=mean(r);

expcov:=Covariance(r);

A:=array((1,1,0));

B:=array(0.9);

Aeq:=array((1,1,1));

Beq:=array(1);

//各个资产权重下界

Lb:=array(0.2,0,0);

//各个资产权重上界

Ub:=array(0.8,0.8,0.8);

Conset:=array();

Conset['A',0]:=A;

Conset['B',0]:=B;

Conset['Aeq',0]:=Aeq;

Conset['Beq',0]:=Beq;

Conset['Lb',0]:=Lb

Conset['Ub',0]:=Ub;

r:=Portopt(expreturn,expcov,10,array(),Conset);

return r;

相关