天软金融分析.NET函数大全 > 金融函数 > 专题函数 > 因子研究 > 因子研究07:天软风格因子收益率 > 实时计算模型

RM_GetFactorReturnByStocks

简述

利用T期股票收益率与T-1期股票因子值(因子暴露)进行加权最小二乘回归,得到的回归系数即为T期因子收益率与特质收益率定义

RM_GetFactorReturnByStocks(Stocks:array;LastEndt:date;EndT:date;IndustryType:integer;iffill:boolean;StandarizeType:integer):array;

参数

| 名称 | 类型 | 说明 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Stocks | array | 股票池,一维字符串数组 | ||||||||||||||||

| LastEndT | date | T-1期截止日,日期类型 | ||||||||||||||||

| EndT | date | T期截止日,日期类型 | ||||||||||||||||

| IndustryType | integer | 行业因子分类,整型

| ||||||||||||||||

| Iffill | boolean | 是否填充因子缺失值(部分股票的风格因子可能为空),布尔类型,默认为否,不填充 | ||||||||||||||||

| StandarizeType | integer | 因子暴露标准化,默认不标准化。当股票池为全A股时,建议不做标准化处理,此时从天软计算全A股风格因子暴露已经过一次标准化处理(市值加权均值、等权标准差),直接使用数据库因子暴露进行回归,得到因子收益率。当股票池不是全A股市场时,建议进行标准化处理,通常为z值法,即先从全A股中筛选指定股票池的风格因子暴露,再进行标准化(此时的风格因子暴露进行了两次标准化处理),尽管与直接计算股票池因子暴露有差异,但我们认为对回归结果影响甚微,且从数据库取数效率更快,故采用此种处理方式。

| ||||||||||||||||

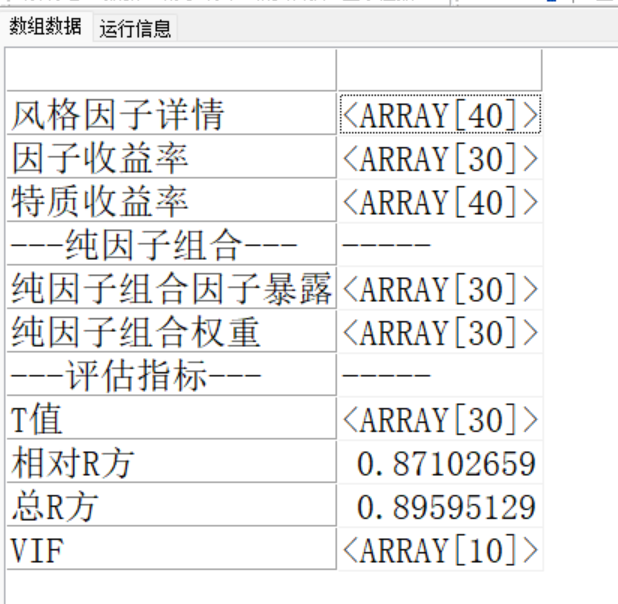

| 返回 | array | 数组,包括风格因子详情、因子收益率、特质收益率、纯因子组合因子暴露、纯因子组合权重以及相关评价指标(T值、VIF、R2)

备注:底层风格因子暴露调用模型Stocks_StyleFactor,可参考天软风格因子算法与提取说明第4.2.3节 |

- 范例stocks:=getbk("上证50");

EndT:=20201223T;

LastEndT:=MarketLastTradeDay(EndT);

IndustryType:=1;

iffill:=0;

StandarizeType:=1;

return RM_GetFactorReturnByStocks(stocks,LastEndT,EndT,IndustryType,iffill, StandarizeType);

//结果:

相关