天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 概率分布 > 线性变换

Norm_LinearTransform

简述

正态分布线性变换,得到变换后的均值、协方差或方差定义

Norm_LinearTransform(Mu:Real or Array;Sigma:Real or Array;A:Real or Array; B:Real or Array):Array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Mu | Real or Array | 实数或二维数组(n*1),原正态分布均值 |

| Sigma | Real or Array | 实数或二维数组(n*1),原正态分布方差 |

| A | Real or Array | 实数或二维数组(n*1),线性变换常数项 |

| B | Real or Array | 实数或二维数组(n*1),线性变换系数项 |

| 返回 | Array | 数组,线性变换后,新变量分布的均值与方差 |

- 假设随机变量X服从正态分布,其线性组合Y依然服从正态分布算法

(1)X、Y为单个变量,X~N(μ,σ2),μ与σ2为实数,Y=a+bX,则

EY=a+bμ

DY=b2σ2

(2)X、Y为多元变量,假设

X=X1,X2,?,XnT~Nμ,Σ , μ=μ1,μ2,?,μnT, Σ=var(X1)cov(X1,Xn)cov(X1,Xn)var(Xn)

Y=Y1Ym=a1+b11*X1+b12*X2+?+b1n*Xnam+bm1*X1+bm2*X2+?+bmn*Xn=A+B*X

其中,A=a1am, B=b11b1nbm1bmn,则

EY=A+Bμ

DY=BΣBT范例

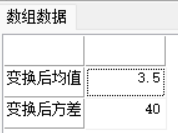

范例01:A := 1.5;

B := 2;

Mu := 1;

Sigma := 10;

return Norm_LinearTransform(Mu,Sigma,A,B);

//返回:

范例2:A := array(1.5,1.5,1.5);

B:= array((1,1,1),(2,2,2),(3,3,3));

Mu:= array(1,2,3);

Mu:= `Mu;

sigma := array((0.5,3,1),(0.2,1,0.4),(3,0.1,2));

return Norm_LinearTransform(Mu,Sigma,A,B);

//返回:

array(

"变换后均值":((7.5),(13.5),(19.5)),

"变换后方差":

((11.2,22.4,33.6),(22.4,44.8,67.2),(33.6,67.2,100.8)));

相关