天软金融分析.NET函数大全 > 金融函数 > 专题函数 > 因子研究 > 因子研究07:天软风格因子收益率 > 实时计算模型

Index_RM_FactorReturn

简述

返回指定指数成分计算的风格因子收益率,与当前系统证券(指数)、周期、时间相关定义

Index_RM_FactorReturn(IndustryType:integer;iffill:boolean):array;

参数

| 名称 | 类型 | 说明 | ||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| IndustryType | integer | 行业因子分类,整型

| ||||||||||||||||

| Iffill | boolean | 是否填充因子缺失值(部分股票的风格因子可能为空),布尔类型,默认为否,不填充 | ||||||||||||||||

| 返回 | array | 数组,只返回因子收益率数据 |

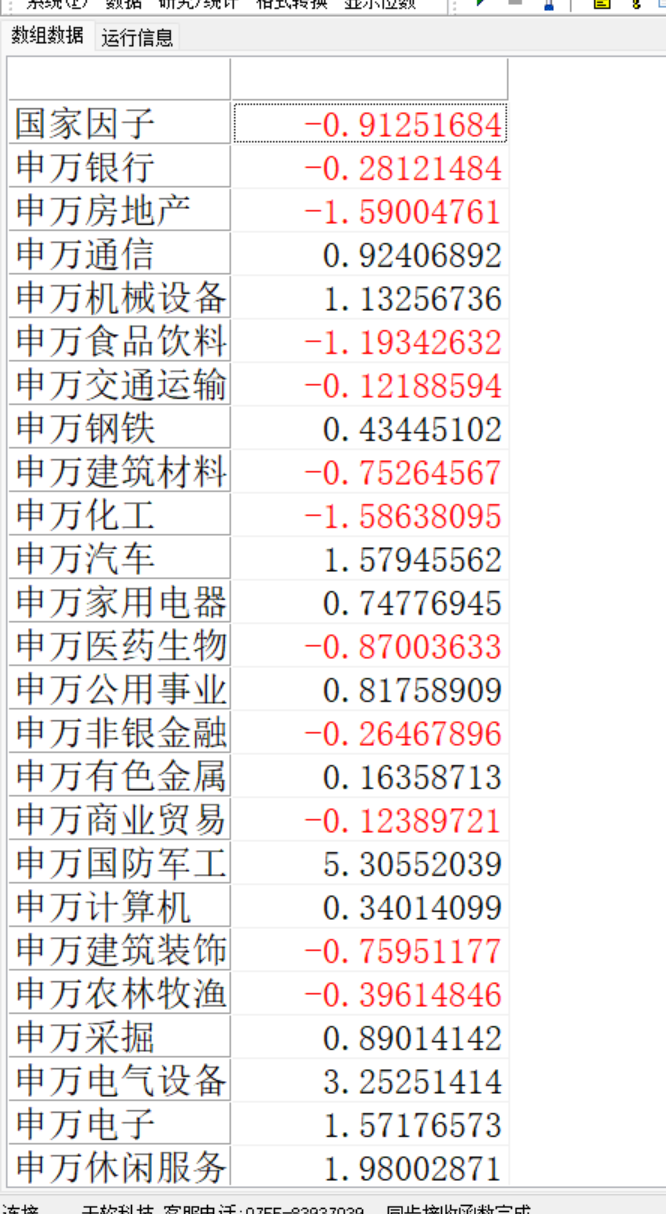

- 范例setsysparam(pn_stock(),"SH000300");

setsysparam(pn_date(),20201223T);

setsysparam(pn_cycle(),cy_day());

IndustryType:=1;

iffill:=0;

return Index_RM_FactorReturn(IndustryType,iffill);

//结果:

相关