天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 统计分布

sf_normcdf

简述

计算随机变量在正态分布, 均值为mu,方差为sigma条件下的分布函数,返回分布函数值。定义

sf_normcdf(x:Real or Array of Real;mu:Real;sigma:Real;var v:Real or Array of Real)

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| x | Real or Array of Real | :随机变量,可以是实数,也可以是一个实数二维数组 |

| mu | Real | 正态分布的均值,实数类型 |

| sigma | Real | 正态分布的标准差,大于0的实数 |

| v | Real or Array of Real | 变参返回x对应的正态分布函数的值,实数或二维数组 |

- 算法

标准正态分布的概率密度函数为:

pt=12πe-t22 t∈(-∞,+∞)

则随机变量x对应分布函数(x):

(x)=12π-∞xe-t22dt

定义函数erfx=2π0xe-t2dt(x>0)为误差函数;

函数erfcx=1-erfx=2πx+∞e-t2dt为余误差函数。

则分布函数x与余误差函数有以下关系:

x=0.5*erfc(-x2)

设随机变量服从均值为mu,标准差为sigma的正态分布Nmu,sigma,经过标准化

z=x-musigma

后服从标准正态分布N0,1。

变量z对应的分布函数值为:

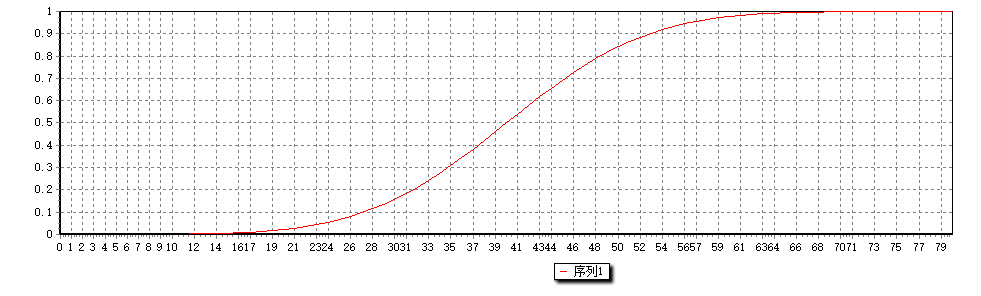

z=0.5*erfc(-z2)范例x := array(-4,0.1)->4;

return sf_normcdf(x,0,1);

结果: 分布函数 sf_normpdf sf_norminv Randnorm Normfit参考

分布函数 sf_normpdf sf_norminv Randnorm Normfit参考

相关