TSL语言基础

>

数学与统计教程

>

时间序列分析

>

协整分析

误差修正模型

复制链接

两变量间的误差修正模型,准确的刻画了两序列间的短期波动特征

误差修正模型是时间序列间协整关系的主要表现形式,准确的刻画了序列间的长期均衡关系和短期波动特征。设一阶自回归分布滞后模型为:

其中,

是均值为零,方差为

的白噪声,进行适当的整理有:

其中

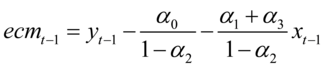

若记

称为误差修正项。误差修正模型表明被解释变量的变动

主要受解释变量的变动

和误差修正项

的影响。误差修正模型的优点在于将变量的水平值和差分值结合起来,从而将变量之间的长期表现和短期效应结合于一个模型之中。

误差修正模型

:

Times_ECM

相关

DF检验

ADF检验

协整分析

误差修正模型

Granger因果检验