天软金融分析.NET函数大全 > 金融函数 > 组合评价 > 风险分析 > 系统性风险

pf_MarginalBeta2

简述

边际β,组合中某一证券比例发生变化导致的组合β的变化。定义

pf_MarginalBeta2 (t:array;IndexId:String;BegT:TdateTIME;EndT:TdateTIME;MinTradeDays:integer;MethodForNoEnoughData:Integer)

参数

| 名称 | 类型 | 说明 | ||||||

|---|---|---|---|---|---|---|---|---|

| t | array | 数据表类型,样本 | ||||||

| IndexId | String | 指数,基准代码 | ||||||

| Begt | TdateTIME | 日期,计算开始日 | ||||||

| Endt | TdateTIME | 日期,计算截止日 | ||||||

| MinTradeDays | integer | 整数,区间最少交易点个数阀值 | ||||||

| MethodForNoEnoughData | Integer | 用户自定义,证券代替方法 (若组合中指定证券区间交易点个数< MinTradeDays)

|

- 算法

证券的边际β

(1)取证券区间的对数收益率序列y

(2)取指数区间的对数收益率序列x

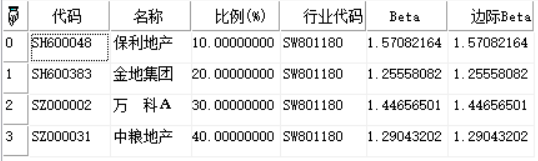

(3)做一元线性回归,回归的斜率beta即边际β范例W:=返回:

array(

("代码":"SH600048","名称":"保利地产","比例(%)":10.0,"行业代码":"SW801180"),

("代码":"SH600383","名称":"金地集团","比例(%)":20.0,"行业代码":"SW801180"),

("代码":"SZ000002","名称":"万 科A","比例(%)":30.0,"行业代码":"SW801180"),

("代码":"SZ000031","名称":"中粮地产","比例(%)":40.0,"行业代码":"SW801180"));

return pf_MarginalBeta2(w,'SH000300',20170801T,20180801T,10,0);

相关