天软金融分析.NET函数大全 > 金融函数 > 债券 > 债券敏感性指标

BondModifiedDuration

简述

指定日债券的修正久期。在不设置数据供应商的情况下,默认先调用中证数据,没有值时再调用TS算法处理。若直接调用TS算法,设置供应商pn_ bonddataprovider()为2。定义

BondModifiedDuration(SettlementDate:TdateTime;Option:int):Real;

参数

| 名称 | 类型 | 说明 | ||||||

|---|---|---|---|---|---|---|---|---|

| Settlementdate | TdateTime | 结算日 | ||||||

| Option | int | 是否行权

| ||||||

| 返回 | Real | 指定日债券的修正久期 |

- 算法

非最后付息周期

1 规则付息:

2 不规则付息:

最后付息周期、到期次还本付息或零息:

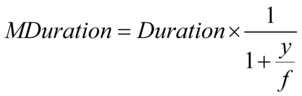

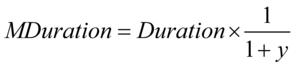

其中:MDuration:修正久期;Duration:久期;y:到期收益率;f:付息频率范例

债券SH010107在2018/4/8的修正久期Setsysparam(pn_Stock(),"SH010107");

Setsysparam(pn_bonddataprovider(),2);//数据供应商选择TS计算

Endt:=20180408T;

Return BondModifiedDuration(Endt,0);// 返回:3.05

相关