TSL语言基础 > 数学与统计教程 > 时间序列分析 > ARMA模型

ARMA模型拟合

- ARMA模型有两个预先要给定的参数,p,q。这两个参数用户可以通过观察自相关系数以及偏自相关系数初步给定,再使用信息准则最小原则在旁边寻找。

偏自相关系数模型:Time_PACF

表8-3 ARMA模型定阶原则模型定阶 自相关系数 偏自相关系数 AR(p)模型 拖尾,指数衰减缓慢 P阶截尾 MA(q)模型 q阶截尾 拖尾,指数衰减缓慢 ARMA(p,q)模型 拖尾,指数衰减缓慢 拖尾,指数衰减缓慢 ret := array(); for i := 1 to 12 do表 8-4 人口差分数据的(偏)自相关系数,QM检验量

begin

temp := Time_RandomTest(dpop,i,0.05);

ret[i-1] := array("Qm-Stat":temp["Qm-Stat"],"P-Value":temp["P-Value"]);

end

ret := `array("lag":1->12,"ACF":Time_ACF(dpop)[1:12],"PACF":Time_ACF(dpop)[1:12])|ret;

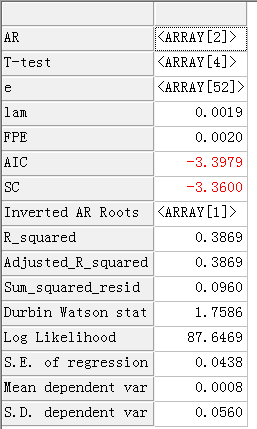

我们可以初步将模型定为ARMA(1,0)。使用AIC准则,可以知道模型在ARMA(1,0)时,AIC统计量最小,所以我们给数据DLGDP拟合ARMA(1,0)模型。lag ACF PACF Qm-Stat P-Value 1 0.6137 0.6137 20.738 0.0000 2 0.2572 0.2572 24.452 0.0000 3 0.1391 0.1391 25.561 0.0000 4 0.0807 0.0807 25.942 0.0000 5 0.0057 0.0057 25.944 0.0001 6 -0.054 -0.054 26.12 0.0002 7 -0.132 -0.132 27.206 0.0003 8 -0.146 -0.146 28.567 0.0004 9 -0.178 -0.178 30.626 0.0003 10 -0.216 -0.216 33.738 0.0002 11 -0.227 -0.227 37.256 0.0001 12 -0.214 -0.214 40.482 0.0001

自回归移动平均模型:ARMA

范例:m := mean(dpop);

dpop_ := dpop-m;

return ARMA(dpop_,1,0);

图8-8:人口数据差分拟合AR(1)模型

ARMA得到的最后估计式是 。

。 表示中心化的

表示中心化的 序列。

序列。

相关