天软金融分析.NET函数大全 > 金融函数 > 组合评价 > 风险分析 > 绝对风险 > var > 中间函数

CovarianceAttenuation

简述

协方差矩阵-衰减因子。定义

CovarianceAttenuation(A:array)

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| A | array | 二维数字数组 |

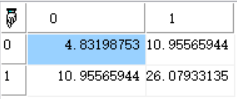

- 算法

创建新矩阵R,v0:=(1-0.94)/(1-0.94的m次方),其中m未A的列数

对A的行做二重循环,列做单重循环,累加0.94的L次方*行一重循环元素H1*行二重循环元素H2,记作V,将v0*V赋予R的H1行H2列。其中L为m-当前元素所在的列数。范例返回:

A:=array((1,2,3),(4,5,6));

return CovarianceAttenuation(A);

相关