天软金融分析.NET函数大全 > 金融函数 > 组合评价 > 风险分析 > 绝对风险 > var > 中间函数

根据组合基本信息、计算开始日BegT、计算截止日EndT、区间最少交易点个数阀值 MinTradeDays、收益率计算方法ReturnMehthod、衰减因子Lamda(对于均值-方差法,Lamda=0;Risk Metric方法,一般取Lamda=0.94),计算组合的各个证券的均值、各个证券的标准差、协方差矩阵、相关系数矩阵。

pf_CovarianceANDCorrelation

简述

计算组合收益的相关系数矩阵tCorr与相关协方差矩阵tCov。

根据组合基本信息、计算开始日BegT、计算截止日EndT、区间最少交易点个数阀值 MinTradeDays、收益率计算方法ReturnMehthod、衰减因子Lamda(对于均值-方差法,Lamda=0;Risk Metric方法,一般取Lamda=0.94),计算组合的各个证券的均值、各个证券的标准差、协方差矩阵、相关系数矩阵。

定义

pf_CovarianceANDCorrelation(w:array;BegT:TdateTIME;EndT:TdateTIME;MinTradeDays:integer;ReturnMehthod:Integer;Lamda:real;tCorr:array;tCov:array)

参数

| 名称 | 类型 | 说明 | ||||||

|---|---|---|---|---|---|---|---|---|

| w | array | 数据表类型,组合信息 | ||||||

| BegT | TdateTIME | 日期,开始日 | ||||||

| EndT | TdateTIME | 日期,截止日 | ||||||

| MinTradeDays | integer | 整数,区间最少交易点个数阀值

ReturnMethod:用户自定义

| ||||||

| Lamda | real | 实数,衰减因子 | ||||||

| tCorr | array | 数据表类型,返回变量,相关系数矩阵(out) | ||||||

| tcov | array | 数据表类型,返回变量,协方差矩阵(out) |

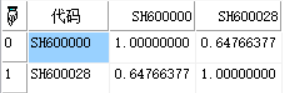

- 范例返回:

s:=array;

s[0:1]['代码']:=array('SH600000','SH600028');

s[0:1]['行业代码']:=array('SW101190','SW108030');

s[0:1]['比例(%)']:=array(40,60);

pf_CovarianceANDCorrelation(s,20150801T,20151202T,20,0,0.94,Scor,Scov);

return Scor;

相关