天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 多元统计分析

协方差矩阵转为相关系数矩阵

ρ(x,y)=cov(x,y)/(std(x)*std(y))

根据协方差矩阵A,得到相关系数矩阵B,其中D为标准差构成的对角阵

B := (!D ):* A :* (!D )

Cov2CorrMatrix

简述

协方差矩阵转为相关系数矩阵

ρ(x,y)=cov(x,y)/(std(x)*std(y))

根据协方差矩阵A,得到相关系数矩阵B,其中D为标准差构成的对角阵

B := (!D ):* A :* (!D )

定义

Cov2CorrMatrix(A:Array):Array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| A | Array | 二维数字数组,协方差矩阵 |

| 返回 | Array | array,返回相关系数矩阵 |

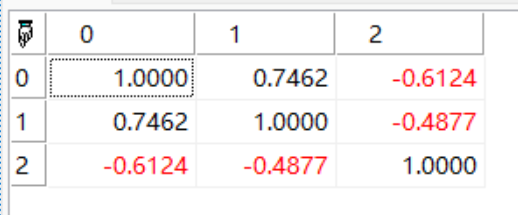

- 范例A := Covariance(rand(4,3));

return Cov2CorrMatrix(A);

结果:

相关