天软金融分析.NET函数大全 > 金融函数 > 金融工程 > 债券研究 > 利率期限结构

功能:NS模型Beta暴露度收益率 算法:见《应用专题-债券利率期限结构NS模型.pdf》关于暴露度算法介绍

Bonds_NSBetaSensRet

简述

功能:NS模型Beta暴露度收益率 算法:见《应用专题-债券利率期限结构NS模型.pdf》关于暴露度算法介绍

定义

Bonds_NSBetaSensRet(PBondID:StockList;Begt:Date;Endt:Date;Delta:Real;Constant:Boolean;lambda:Real;ModelOption:UserDefine;lambda2:Real):Array

参数

| 名称 | 类型 | 说明 | ||||||

|---|---|---|---|---|---|---|---|---|

| PBondID | StockList | 证券,债券品种代码,BTS000001~BTS000034 常见的代码调用: BTS000033 国债 BTS000032 企业债(AAA) BTS000007 公司债(AAA) BTS000021 中短票据(AAA) BTS000013 同业存单(AAA) BTS000001 央票(AAA) | ||||||

| Begt | Date | 日期,开始日 | ||||||

| Endt | Date | 日期,截止日 | ||||||

| Delta | Real | 实数,Beta浮动基点数,单位bp | ||||||

| Constant | Boolean | 真假,常数项 | ||||||

| lambda | Real | 实数,衰减系数 | ||||||

| ModelOption | UserDefine | 用户自定义,模型选择

| ||||||

| lambda2 | Real | 实数,衰减系数2 | ||||||

| 返回 | Array | Array,NS模型Beta暴露度收益率 顺序为:beta0、beta1、beta2(NS模型) beta0、beta1、beta2、beta3(NSS模型) |

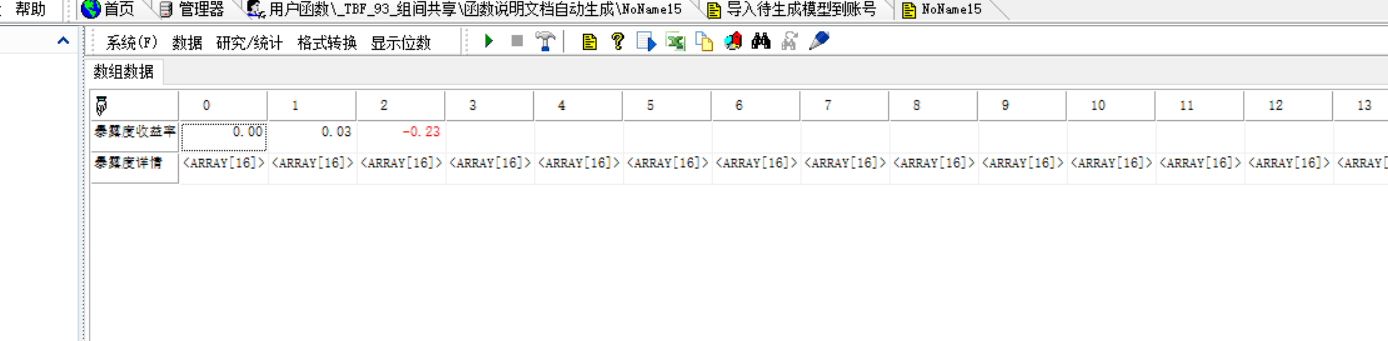

- 范例PBondID := "BTS000033";

Begt := 20230724t;

Endt := 20230725t;

Delta := 20;

Constant := 0;

lambda := 0.5;

return Bonds_NSBetaSensRet(PBondID,Begt,Endt,Delta,Constant,lambda);

结果:

相关