天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 时间序列分析

估计过程如下:

,

, 为自协方差

为自协方差

其中:yt为原序列零均值化的新序列,μ为原序列的均值,ρp是自相关系数,φq是自回归方程系数,θq为移动平均系数,εt是零均值、方差为σ2的平稳白噪声

Time_ARMA

简述

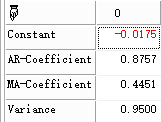

建议使用ARMA模型替换,自回归移动平均模型,ARMA(p,q)模型,采用逆函数去估计自回归系数和移动平均系数,返回结果有自回归系数、移动平均系数、残差方差、预测值及预测波动。

估计过程如下:

,为自协方差

其中:yt为原序列零均值化的新序列,μ为原序列的均值,ρp是自相关系数,φq是自回归方程系数,θq为移动平均系数,εt是零均值、方差为σ2的平稳白噪声

定义

Time_ARMA(y:Array;P:Integer;Interger:q;L:Integer):Array;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Y | Array | 样本序列,为一维数组类型; |

| P | Integer | 自回归阶数; |

| q | 移动平均阶数 | |

| L | Integer | 预测步长,整数 |

相关