天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 回归 > 回归检验

Regress_Stepwise

简述

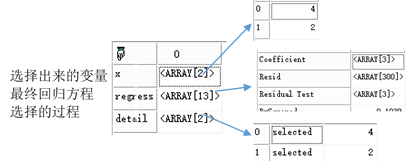

逐步回归,默认的回归方程包含常数项,程序返回的结果:ret["x"]为筛选的变量的下标,ret["regress"]为筛选变量与因变量进行回归的结果。定义

Regress_Stepwise(Y:Array of Real;X:Array of Real;A_E;A_D:Real):Array;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Y | Array of Real | 因变量序列,为一维数组类型 |

| X | Array of Real | 自变量矩阵,为二维数组类型,每一列为一个解释变量 |

| A_E | Real | 选取变量的显著性水平,默认为0.05,为实数类型 |

| A_D | Real | 剔除变量的显著性水平,默认为0.1,为实数类型 |

- 范例

判断股票涨幅与各财务指标的相关系endt:=inttodate(20100910);

stklist:=GetBKByDate('sh000300',endt);

y:=array();

x:=array();

For i:=0 to length(stklist)-1 do

Begin

setsysparam(pn_stock(),Stklist[i]);

setsysparam(pn_date(),endt);

setsysparam(pn_rate(),1);

RDate:=NewReportDateOfEndT2(EndT);

y[i]:=stockzf3();

x[i][0]:=Last12MData(RDate,9900000);//每股收益

x[i][1]:=Last12MData(RDate,9900003);//每股净资产

x[i][2]:=Last12MData(RDate,9900100);//净资产收益

x[i][3]:=Last12MData(RDate,9900108);//净利润率

x[i][4]:=Last12MData(RDate,9900203);//资产负债率

x[i][5]:=Last12MData(RDate,9900004);//净资产增长率

x[i][6]:=ln(StockMarketValue(EndT)); //流通市值

end;

return Regress_Stepwise(y,x,0.05,0.1);

结果:

ret["x"]:array(4,2)

ret["regress"]:和[Regression]的输出结果是一样的格局Regression Regress_pri Regress_Ridge Regress_VIF boxcox参考

相关