天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 回归 > 回归检验

Regress_Ridge(y,x)

输出x对y的岭回归,k的选取依据方差扩大因子法

Regress_Ridge(y,x,k)

k是一个实数,输出x对y的岭回归,k是一个长度大于1的数组,输出x对y的岭迹

Regress_Ridge

简述

岭回归,程序中对x进行了标准化,再结合岭回归系数去计算回归方程的系数,程序返回的结果,每一行为一组回归系数。

Regress_Ridge(y,x)

输出x对y的岭回归,k的选取依据方差扩大因子法

Regress_Ridge(y,x,k)

k是一个实数,输出x对y的岭回归,k是一个长度大于1的数组,输出x对y的岭迹

定义

Regress_Ridge(y:Array of Real;x:Array of Real;k:Array of Real;constant:bool;alpha:real):array;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Y | Array of Real | 被解释变量序列,为一维数组类型 |

| X | Array of Real | 解释变量矩阵,为二维数组类型,每一列为一个解释变量 |

| k | Array of Real | 岭回归系数,0到1之间的实数,可为整数或一维数组类型;缺省使用方差扩大因子选取 |

| Constant | bool | 是否包含常数项,为布尔类型,缺省为1 |

| Alpha | real | 显著性水平,实数或整数,在01之间 |

- 范例y:=array(49.00,50.2,50.5,48.5,47.5,44.5,28.00,31.5,34.5,35.00,38.00,38.5,15.00,17.00,20.5,29.5);

x:=array(

(1300.00,7.5,0.012,9750.00,15.6,0.09),

(1300.00,9.00,0.012,11700.00,15.6,0.108),

(1300.00,11.00,0.0115,14300.00,14.95,0.1265),

(1300.00,13.5,0.013,17550.00,16.9,0.1755),

(1300.00,17.00,0.0135,22100.00,17.55,0.2295),

(1300.00,23.00,0.012,29900.00,15.6,0.276),

(1200.00,5.3,0.04,6360.00,48.00,0.212),

(1200.00,7.5,0.038,9000.00,45.6,0.285),

(1200.00,11.00,0.032,13200.00,38.4,0.352),

(1200.00,13.5,0.026,16200.00,31.2,0.351),

(1200.00,17.00,0.034,20400.00,40.8,0.578),

(1200.00,23.00,0.041,27600.00,49.2,0.943),

(1100.00,5.3,0.084,5830.00,92.4,0.4452),

(1100.00,7.5,0.098,8250.00,107.8,0.735),

(1100.00,11.00,0.092,12100.00,101.2,1.012),

(1100.00,17.00,0.086,18700.00,94.6,1.462));

k:=array();

i:=0;

for nI:= 0 to 6e-3 step 1e-5 do

k[i++]:=nI;

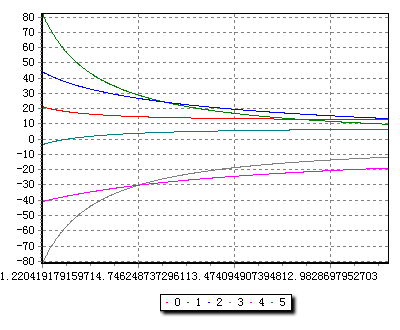

return ret:= Regress_Ridge(y,x,k,false);//输出岭迹

// return ret:= Regress_Ridge(y,x);// 输出x对y的岭回归,方差扩大因子法选取k

Regression Regress_pri Regress_Stepwise Regress_VIF boxcox参考

Regression Regress_pri Regress_Stepwise Regress_VIF boxcox参考

相关