天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 回归 > 回归检验

用NW调整对回归系数进行T检验。此调整用于当残差或者因变量(两者等价)存在异方差性并且存在自相关性时,利用OLS回归后对回归系数的协方差矩阵进行NW调整计算,得到每个系数NW调整后的标准误,再进行T检验。公式如下QNW=1Tt=1Tet2XtXt'+l=1Lt=l+1Twletet-lXtXt-l'+Xt-lXt'

其中,wl=1-l1+L

其中e为残差序列,Xi为X第i行的转置,L为自相关最大滞后阶数,Newey and West (1994)?提出可以用下面这个公式自动计算L=4*(T100)2/9

之后代入下式计算出回归系数的协方差矩阵,它的对角元即为每个系数的方差Covβ*=X'X-1X'σ2ΩXX'X-1=TX'X-1QNWX'X-1

Regress_TTest_NW

简述

用NW调整对回归系数进行T检验。此调整用于当残差或者因变量(两者等价)存在异方差性并且存在自相关性时,利用OLS回归后对回归系数的协方差矩阵进行NW调整计算,得到每个系数NW调整后的标准误,再进行T检验。公式如下QNW=1Tt=1Tet2XtXt'+l=1Lt=l+1Twletet-lXtXt-l'+Xt-lXt'

其中,wl=1-l1+L

其中e为残差序列,Xi为X第i行的转置,L为自相关最大滞后阶数,Newey and West (1994)?提出可以用下面这个公式自动计算L=4*(T100)2/9

之后代入下式计算出回归系数的协方差矩阵,它的对角元即为每个系数的方差Covβ*=X'X-1X'σ2ΩXX'X-1=TX'X-1QNWX'X-1

定义

Regress_TTest_NW(x:Array;a:Array;u:Array;alpha:Real;constant:Boolean;AL:Integer;V_OLS:Array):Array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| x | Array | 二维数字数组, 自变量,不需要包含全1列 |

| a | Array | 一维数字数组,回归系数, 有常数项回归时,a 为 常数项系数 union 自变量系数,

无常数项回归时,a 为 自变量系数 |

| u | Array | 一维数字数组,残差序列,一维数字数组 |

| alpha | Real | 实数,显著性水平,应为0到1之间的值,默认0.05 |

| constant | Boolean | 布尔型,回归是否包含常数项,默认为’True’,包含常数项 |

| AL | Integer | 整数,自相关最大滞后阶数,可缺省,默认用Newey and West (1994)?提出的方法计算,至少为1 |

| V_OLS | Array | 二维数字数组,回归系数协方差矩阵,中间计算变量,无返回,但后续可以直接调用 |

| 返回 | Array | 数据表, T检验结果 |

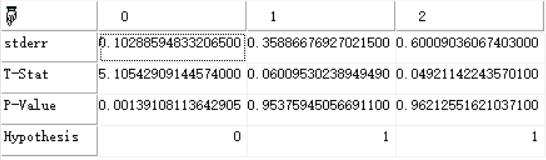

- 范例Y:=array(0.001,0.564,0.193,0.809,0.585,0.48,0.35,0.896,0.823,0.747);

X:= array(

(0.174,0.859),

(0.711,0.514),

(0.304,0.015),

(0.091,0.364),

(0.147,0.166),

(0.989,0.446),

(0.119,0.005),

(0.009,0.378),

(0.532,0.571),

(0.602,0.607));

coe := Regress_CMLS(y,x,u,true,x0,Y0); //最小二乘回归

return Regress_TTest_NW(x,coe,u,0.05,True,2,V_OLS);

//返回:

相关