天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 回归 > 回归检验

White调整的OLS回归,此调整用于当残差或者因变量(两者等价)存在异方差性但不存在自相关性时,利用OLS回归后对回归系数的协方差矩阵进行White调整计算,得到每个系数White调整后的标准误,再进行T检验。T检验部分相关公式详见Regress_TTest_White,回归系数的OLS解如下β*=(X'X)-1X'y

其余部分定义与普通最小二乘OLS一致

Regression_OLS_White

简述

White调整的OLS回归,此调整用于当残差或者因变量(两者等价)存在异方差性但不存在自相关性时,利用OLS回归后对回归系数的协方差矩阵进行White调整计算,得到每个系数White调整后的标准误,再进行T检验。T检验部分相关公式详见Regress_TTest_White,回归系数的OLS解如下β*=(X'X)-1X'y

其余部分定义与普通最小二乘OLS一致

定义

Regression_OLS_White(y:Array;x:Array;constant:Boolean;alpha:Real):Array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| y | Array | 一维数字数组, 因变量 |

| x | Array | 二维数字数组, 自变量,不需要包含全1列 |

| constant | Boolean | 布尔型,回归是否包含常数项,默认为’True’,包含常数项 |

| alpha | Real | 实数,显著性水平,应为0到1之间的值,默认0.05 |

| 返回 | Array | 数据表, 回归结果 |

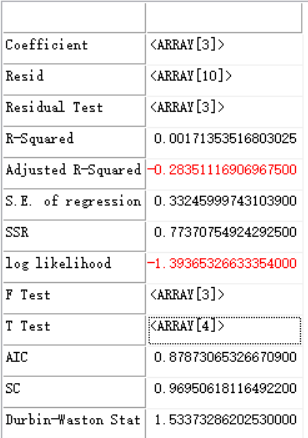

- 范例y:=array(0.001,0.56,0.193,0.80,0.58,0.48,0.35,0.89,0.82,0.74);

X:= array(

(0.174,0.859),

(0.711,0.514),

(0.304,0.015),

(0.091,0.364),

(0.147,0.166),

(0.989,0.446),

(0.119,0.005),

(0.009,0.378),

(0.532,0.571),

(0.602,0.607));

return Regression_OLS_White(y,x);

//返回:

相关