天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 时间序列分析

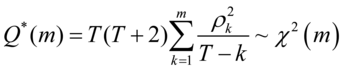

Qm统计量的计算公式如下:

其中: 是自相关系数,T是样本容量,m是最大滞后长度

是自相关系数,T是样本容量,m是最大滞后长度

Time_RandomTest

简述

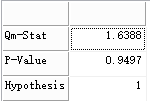

Ljung和Box提出的修正Qm统计量,用于检验序列是否为白噪声,原假设为白噪声序列,即纯随机序列。(Hypothesis为1表示接受原假设,0表示拒绝原假设)

Qm统计量的计算公式如下:

其中:

是自相关系数,T是样本容量,m是最大滞后长度定义

Time_RandomTest(y:Array of Real;M:Integer;Alpha:Real):Array

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| y | Array of Real | 样本序列,为一维数组类型 |

| M | Integer | 最大滞后长度,整数类型,一般取样本数的四分之一 |

| alpha | Real | 显著性水平,实数类型,取值在0-1之间 |

相关