天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 时间序列分析

ARMA模型:

其中: 为原序列零均值化的新序列,

为原序列零均值化的新序列, 是自回归方程系数,

是自回归方程系数, 为移动平均系数,

为移动平均系数, 是零均值、方差为

是零均值、方差为 的平稳白噪声

的平稳白噪声

ARMA

简述

自回归移动平均模型,ARMA(p,q)模型,采用逆函数去估计自回归系数和移动平均系数,返回结果有自回归系数、移动平均系数、残差方差等信息

ARMA模型:

其中:

为原序列零均值化的新序列,是自回归方程系数,为移动平均系数,是零均值、方差为的平稳白噪声定义

ARMA(Series:Array of Real;p:Integer;q:Integer):Array;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Series | Array of Real | 样本序列,为一维数组类型,注意要零均值化 |

| p | Integer | 自回归阶数,整数类型 |

| q | Integer | 移动平均阶数,整数类型

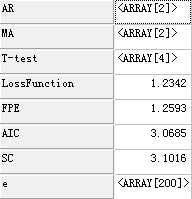

返回结果: Ret["AR"]:参数估计结果,  ,第一项为1 ,第一项为1

Ret["MA"]:参数估计结果,  ,第一项为1 ,第一项为1

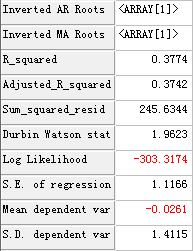

Ret["T-test"]:AR模型参数的T检验 Ret["LossFunction"] Ret["FPE"]:预测最大误差 Ret["AIC"]:模型的AIC信息准则 Ret["SC"]:模型的SC信息准则 Ret["e"]:残差信息 Ret["Inverted AR Roots"]:AR特征方程的特征根 Ret["Inverted MA Roots"]:MA特征方程的特征根 Ret["R_squared"]:AR模型的可决系数 Ret["Adjusted_R_squared "]:AR模型的修正可决系数 Ret["Sum_squared_resid"]:AR模型的离差平方和 Ret["Durbin Watson stat"]:DW统计量 Ret["Log Likelihood"]:对数极大似然值 Ret["S.E. of regression"]:回归标准差 |

- 范例elps:=randnorm(0,1,200);

y:=array();

y[0]:=0;

for i:=1 to 199 do

y[i]:=0.8*y[i-1]+elps[i]-0.4*elps[i-1];

return ARMA(y,1,1);

返回结果:

Time_ACF Time_PACF Time_RandomTest AR参考

Time_ACF Time_PACF Time_RandomTest AR参考

相关