天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 时间序列分析

Time_Analyse

简述

ARMA模型分析,时间序列的ARMA模型分析,可以自动的选择q与p定义

Time_Analyse(y:Array;Model:String;P:Integer;Q:Integer;L:Integer):Integer

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Y | Array | 样本序列,为一维数组类型; |

| Model | String | 模型类别为AR、MA、ARMA,为字符串类型; |

| p | Integer | 自回归阶数,取0则自动选择阶数,为整数类型; |

| q | Integer | 移动平均阶数,取0则自动选择阶数,为整数类型; |

| l | Integer | 预测步长,为整型类型; |

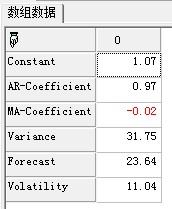

- 范例{以招商银行(日收盘价)为例,用AR、MA或ARMA建模,并预测2008-6-20的收盘价及波动值/}

SetSysParam(pn_stock(),"SH600036");

SetSysParam(Pn_Cycle(),cy_day());

SetSysParam(pn_date(),inttodate(20080619));

N:=TradeDays(IntToDate(20070601),IntToDate(20080619));

r:=Nday3(N,close());

Model:="ARMA";

//调用Time_Analyse模型,根据已知条件建立确定的模型//

case Model of

"AR":begin

p:=1;q:=0;l:=1;

end;

"MA":begin

p:=0;q:=1;l:=1;

end;

"ARMA":begin

p:=1;q:=1;l:=1;

end;

end;

return Time_Analyse(r,Model,p,q,l);

结果: AR ARMA参考

AR ARMA参考

相关