天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 时间序列分析

误差修正模型是时间序列间协整关系的主要表现形式,准确的刻画了序列间的长期均衡关系和短期波动特征。设一阶自回归分布滞后模型为:

其中, 是均值为零,方差为

是均值为零,方差为 的白噪声,进行适当的整理有:

的白噪声,进行适当的整理有:

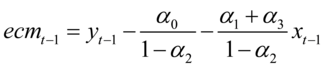

其中 若记

若记

称为误差修正项。

称为误差修正项。

Times_ECM

简述

两变量间的误差修正模型,准确的刻画了两序列间的短期波动特征

误差修正模型是时间序列间协整关系的主要表现形式,准确的刻画了序列间的长期均衡关系和短期波动特征。设一阶自回归分布滞后模型为:

其中,

是均值为零,方差为的白噪声,进行适当的整理有:

其中

若记

称为误差修正项。定义

Times_ECM(Y:Array;X:Array;resid:Array;alpha:Real;q:Int;p:Int);

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Y | Array | 被解释变量,为一维数组类型 |

| X | Array | 解释变量,为一维数组类型 |

| resid | Array | 协整检验时的残差,没有输入,使用最小二乘得到 |

| alpha | Real | 显著性水平 |

| q | Int | 整数类型,被解释变量的滞后项 |

| p | Int | 整数类型,解释变量的滞后项 |

- 范例SetSysParam(PN_Rate(),1);

SetSysParam(pn_date(),inttodate(20120918));

SetSysParam(PN_Cycle(),cy_day());

SetSysParam(pn_Rateday(),-1);

SetSysParam(pn_stock(),"SH600036");

close1 := nday3(500,close());

SetSysParam(pn_stock(),"SH600000");

close2 := nday3(500,close());

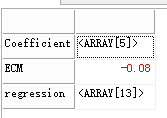

ret := Times_Cointergration_test(close1,close2,1,0.05,1,"AIC");

resid := ret["resid"];

return Times_ECM(close1,close2,resid,0.05,2,2);

结果:

ECM项为负,结果表明上证指数与深证综指存在长期稳定的协整关系,可在短期内保持均衡Times_ADFTest Times_Cointergration_test Times_Granger参考

相关