天软金融分析.NET函数大全 > TSL函数 > 数学函数 > 时间序列分析

1)在因变量与自变量存在同阶单整关系的条件,进行最小二乘法回归;

2)把回归后的残差进行平稳性检验,如果残差序列是平稳的,则两者存在协整关系,否则不存在。

Times_Cointergration_test

简述

E-G两步法协整检验变量的协整关系,E-G法基本步骤如下:

1)在因变量与自变量存在同阶单整关系的条件,进行最小二乘法回归;

2)把回归后的残差进行平稳性检验,如果残差序列是平稳的,则两者存在协整关系,否则不存在。

定义

Times_Cointergration_test(Y;X:Array;Constant:Bool;alphaType:Real;style:Integer;Criterion:String): Array;

参数

| 名称 | 类型 | 说明 |

|---|---|---|

| Y | Array | 被解释变量,为一维数组类型 |

| X | Array | 解释变量,为一维数组类型 |

| Constant | Bool | 回归方程是否含有常数项,为布尔类型 |

| alphaType | Real | 显著性水平,为实数类型,一般在0-1之间 |

| style | Integer | ADF法检验单整阶数时是否存在常数或趋势项,整数类型,无常数无趋势使用0、有常数无趋势1、有常数有趋势2 |

| Criterion | String | 滞后阶数判断信息准则,字符串类型,"SBIC","AIC" |

- 范例SetSysParam(PN_Rate(),1);

SetSysParam(pn_date(),inttodate(20120918));

SetSysParam(PN_Cycle(),cy_day());

SetSysParam(pn_Rateday(),-1);

SetSysParam(pn_stock(),"SH600036");

close1 := nday3(500,close());

SetSysParam(pn_stock(),"SH600000");

close2 := nday3(500,close());

return Times_Cointergration_test(close1,close2,1,0.05,1,"AIC");

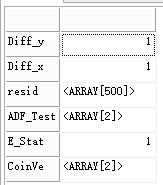

结果:

协整通过Times_ADFTest Times_ECM Times_Granger参考

相关